2025年中國食用油價值鏈分析:原材料是食用油生產成本的主要來源

行業主要上市公司:金龍魚(300999.SZ)、深糧控股(000019.SZ)、金健米業(600127.SH)、京糧控股(000505.SZ)、道道全(002852.SZ)、嘉華股份(603182.SH)、西王食品(000639.SZ)等

本文核心數據:食用油行業企業成本構成;價格傳導機制;食用油行業價值鏈

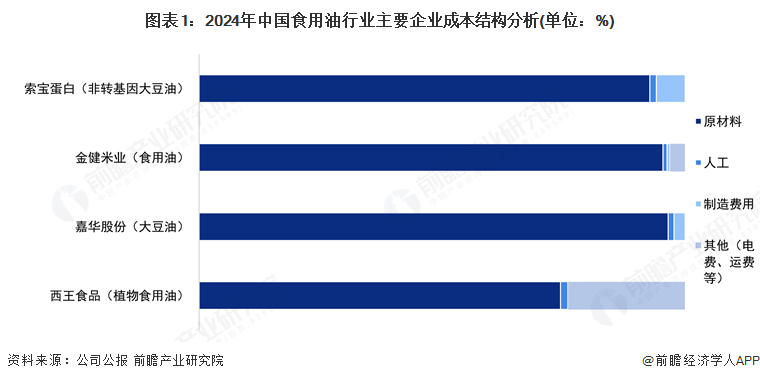

1、食用油生產制備中,原材料是最大的成本構成

前瞻統計了中國食用油行業中,四家競爭力較強的上市公司食用油生產成本數據,可以看出,食用油的原材料成本較高,2024年西王食品植物食用油原料成本占比74.39%,索寶蛋白、金健米業、嘉華股份的食用油業務原材料成本占比都超過了92%;人工成本相對較低,在0.85%至1.51%不等,制造費用在0.6%至5.9%范圍內波動。

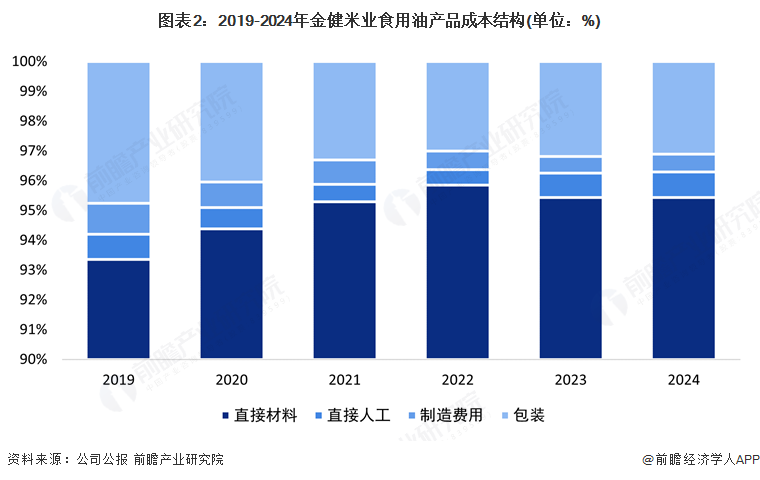

從中國食用油上市企業金健米業食用油產品的成本結構來看,2019-2024年,直接材料的占比在95%水平,且呈波動上升趨勢,表明受原材料價格波動影響較大;包裝費用占比波動下滑,從2019年4.76%降至2024年的3.1%;制造費用整體呈下降趨勢,從2019年1.04%降至2024年的0.61%;直接人工費用在0.55%至0.85%之間波動。

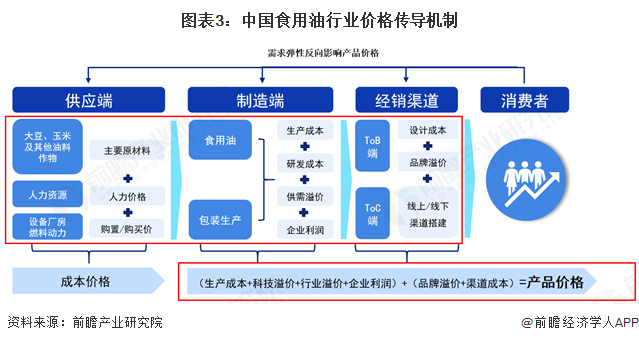

2、食用油行業價格由供應端、制造端和增值溢價及消費需求彈性共同作用而成

中國食用油市場價格由行業供應端、制造端的增值溢價及消費需求彈性共同作用而成、并逐級傳導。供應端的成本價格包括大豆、花生、葵花籽等油料作物原材料和設備價格、人力價格等,傳導至制造端成為生產成本,制造端綜合供需溢價、研發成本和企業利潤,形成“制造端價格”傳導至下游應用市場,而應用市場需求彈性也反作用于供應端、制造端,形成“價格-需求-價格”的傳導路徑來影響食用油市場的定價

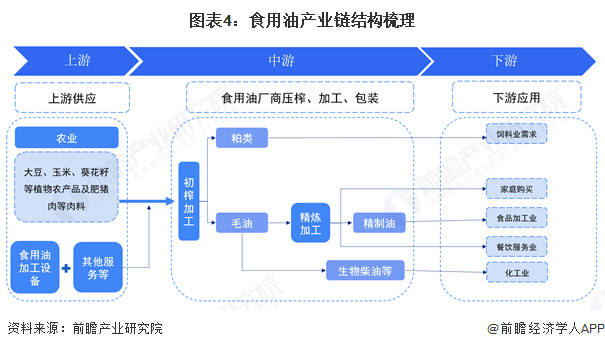

3、中國食用油行業價值鏈中油料作物種植毛利率水平較高

從產業鏈的角度來看,食用油產業鏈主要包括油料作物種植、壓榨、精煉、包裝和渠道銷售等環節。油料作物經過初榨產出原油和粕類(副產品);原油精煉后,即為精制油(食用油)。產業鏈下游主要為個人/家庭、餐飲服務企業、食品加工企業等消費者以及商超、電商平臺等銷售渠道。

我國食用油行業上游原材料的毛利率水平出現一定分化,普通作物種植毛利水平一般,油料作物如葵花籽毛利水平最高可達到72.6%;下游銷售渠道,線上銷售毛利水平差異較大,與企業運行方式有關,線下實體銷售毛利率穩定在16%左右;中游食用油制造企業毛利水平5%~25%。

更多本行業研究分析詳見前瞻產業研究院《中國食用油行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

成招榮(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務