預見2025:《2025年中國生豬養殖行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:牧原股份(002714.SZ)、正邦科技(002157.SZ)、溫氏股份(300498.SZ)、新希望(000876.SZ)等

產業概況

1、定義

豬是指種豬、商品豬、仔豬等的統稱。生豬養殖是經過種豬繁育、仔豬育肥等一系列培育和繁殖直到商品肉豬的過程。

從生豬養殖周期來看,新生母豬至生豬出欄一般要經歷18個月的時間。母豬出生后一般育肥4個月成為后備母豬,后備母豬育肥4個月成為能繁母豬。而后,能繁母豬妊娠4個月生出仔豬,仔豬育肥6個月成為生豬后即可出欄。

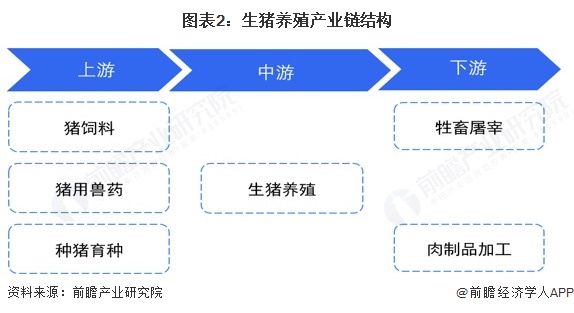

產業鏈剖析:上中下游界限明晰

從生豬養殖產業鏈來看,上游主要由豬飼料、豬用獸藥與種豬育種行業構成,生豬養殖行業處于產業鏈的中游位置,下游主要由牲畜屠宰行業與肉制品加工行業構成,最終產品流向終端消費市場。

目前,中國豬飼料生產企業有新希望、海大集團等;豬用獸藥生產企業有中牧股份、瑞普生物等;種豬育種企業有中芯種業、史記生物、加大集團、牧原股份等;生豬養殖行業有牧原股份、正邦科技、溫氏股份等,屠宰、肉制品加工企業有雨潤食品、雙匯發展、龍大食品等。

產業發展歷程:行業處在高速發展期

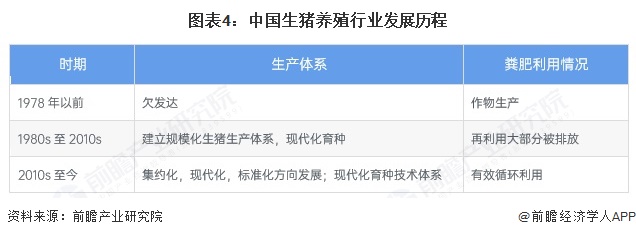

1978年以前,豬肉生產不發達,豬肉供應不足。全國豬肉年產量較低,導致對市民的豬肉供應實行配額制度,以豬肉券作為分配憑證。那時,豬肉生產依賴于農村千家萬戶(小農、自給農業),以草、粗飼料和麩皮渣等一些廢棄物為主要飼料。主要品種是約克夏犬、伯克夏犬和蘇聯白犬。

20世紀80年代改革開放后出現大規模工廠化豬肉生產。廣東省部分豬肉生產企業開辦中外合資企業,引進歐美成套設備和技術,開創工業豬肉生產體系。隨著20世紀80年代后期城市食品基地和菜籃子工程的實施,許多城市建立了大規模的工廠化豬肉生產體系,豬肉生產部門發展迅速。1985年,中國第一個豬飼料標準發布,配合飼料、預混料和飼料添加劑在豬日糧中得到廣泛應用。與此同時,更多的瘦肉品種如丹麥長白、英國約克夏和美國杜洛克被進口。然而,在此期間,大多數生產者每年貢獻500頭屠宰豬。同時,政府補貼的廉價化肥可用于增加作物產量,取代豬糞和泥漿。缺乏運輸和處理動物糞便的復雜商業技術也導致在作物生產中放棄使用糞便。相反,糞便和泥漿越來越多地被排放和填埋。因此,養豬業的現代化和廉價化肥的供應促進了養豬生產與農作物生產之間的脫鉤。

隨著豬肉規模化生產的擴大,豬肉生產向集約化、現代化、標準化方向發展。現代育種技術,如分子工具在育種中的應用,以及代乳粉等專用飼料產品,已被廣泛采用,以促進豬肉生產的發展。然而,隨著工廠化豬肉生產出現飼料資源浪費增加、傳染病迅速傳播、抗生素濫用、食品安全問題等一系列問題。特別是,忽視豬糞和泥漿造成的環境污染已成為對可持續養豬和作物生產系統的主要威脅。同時,這也激發了對糞便處理和回收技術的重新探索。

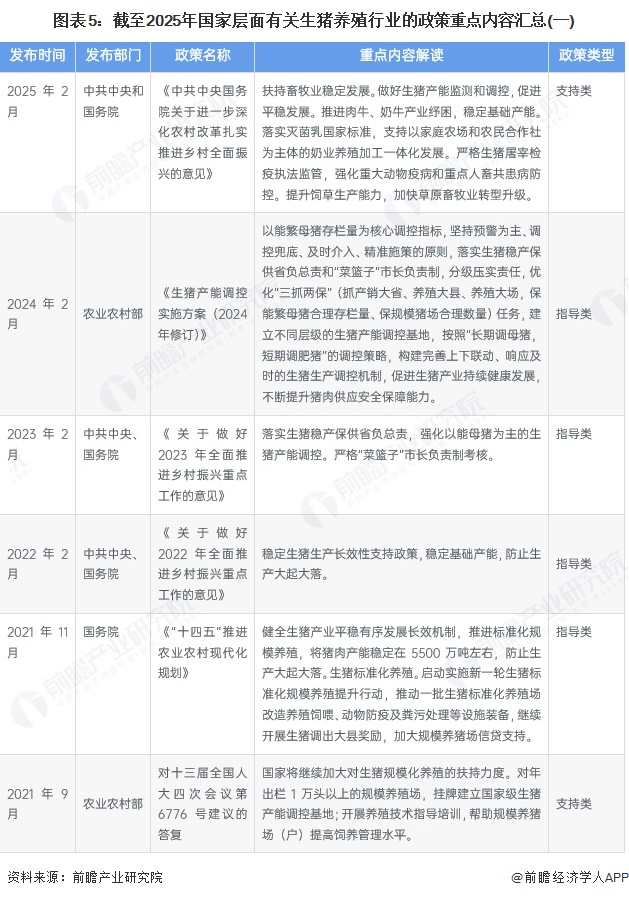

行業政策背景:政策加持下迎來發展新機遇

隨著經濟的不斷發展、人們生活水平的日益提高,肉類市場規模及覆蓋消費者群體不斷擴大。國家相繼出臺了多項政策,對生豬養殖行業的健康有序發展起到重要作用。具體政策如下:

行業發展現狀

1、2024年中國生豬存欄量約42743萬頭

生豬養殖是我國的傳統行業,自改革開放以來,我國生豬養殖行業一方面受經濟持續高速增長、城鄉居民收入水平不斷提高和食物消費結構不斷升級等因素的需求強力拉動。國家統計局數據顯示,2013-2024年,我國生豬存欄量呈上下波動的態勢,2024年末生豬存欄42743萬頭,同比下降1.6%。

2、2024年中國生豬出欄量約70256萬頭

生豬產業已經演變成農村居民重要收入來源和城鎮居民菜籃子工程重要組成部分而得到政府的強烈推動,根據國家統計局公布的數據,2024年中國生豬出欄70256萬頭,同比下降3.3%。

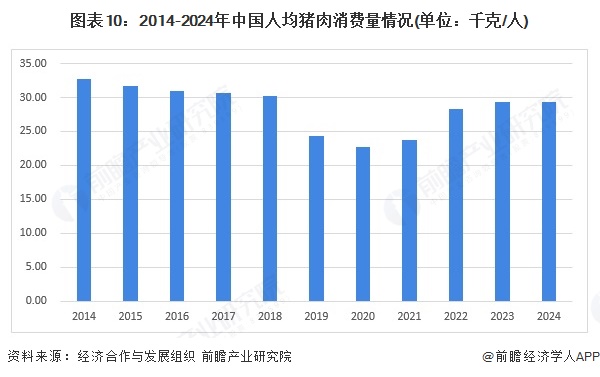

3、2024年中國人均豬肉消費量約29.38千克/人

豬肉是我國消費占比最大的肉類,年需求量較為穩定。2017年之前,我國每年人均豬肉消費量約30千克/人。受2018年出現的非洲豬瘟影響,人均需求量有所擾動,2020年下降至22.72千克/人后開始回升,2024年,中國人均豬肉消費量上升至29.38千克/人。

4、2024年中國生豬養殖行業市場規模約1.44億元

作為第一大生豬生產國與消費國,我國生豬養殖行業市場規模龐大。在此,將生豬出欄量*出欄均重*生豬均價作為衡量行業市場規模的標準。其中,生豬出欄量農業農村部公布的數據,生豬均價采用大中城市生豬出場價格,出欄均重按照120kg/頭計算。2020年在豬價大幅上漲的背景下,我國生豬養殖行業的市場規模達到2.16萬億元。2024年,受到生豬價格上升的影響,我國生豬養殖行業市場規模較2023年上升至1.44萬億元。

行業競爭格局

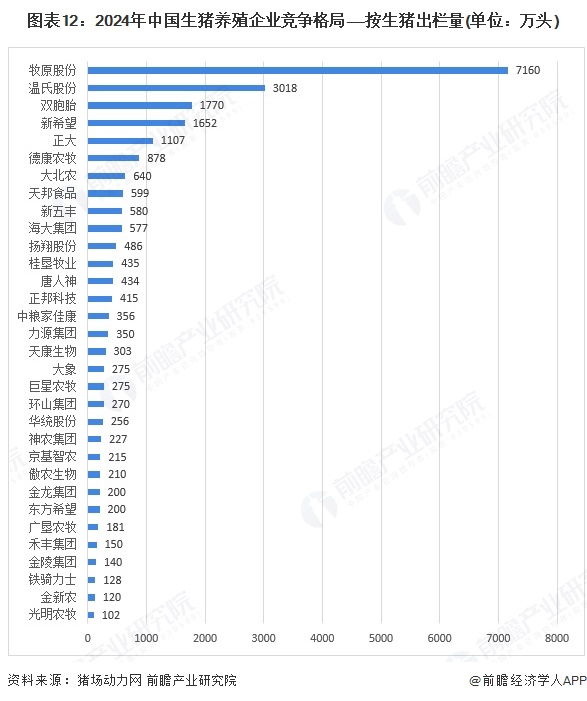

1、企業競爭

2024年生豬養殖企業生豬出欄量排名來看,TOP3企業的生豬出欄量也均創歷史新高,牧原股份出欄首次突破7000萬頭,溫氏股份首次突破3000萬頭。

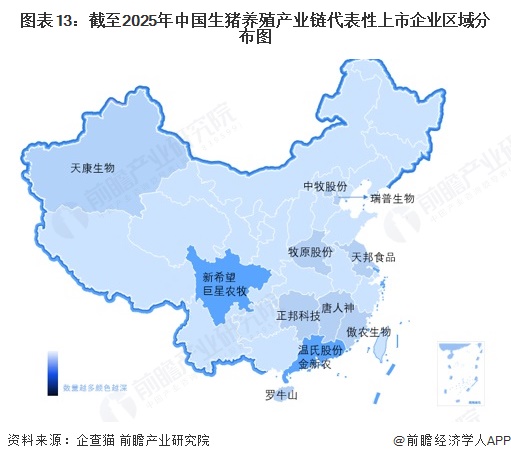

2、區域競爭

從生豬養殖上市企業區域分布情況來看,生豬養殖上市企業主要分布在南方地區,尤其是廣東省和四川省,廣東省生豬養殖上市企業有溫氏股份和金新農,四川省生豬養殖上市企業有新希望和巨星農牧。

行業發展前景預測

——2030年市場規模或將超2萬億元

農業農村部等部門發布《關于促進生豬產業持續健康發展的意見》指出,用5-10年時間,基本形成產出高效、產品安全、資源節約、環境友好、調控有效的生豬產業高質量發展新格局,產業競爭力大幅提升,疫病防控能力明顯增強,政策保障體系基本完善,市場周期性波動得到有效緩解,豬肉供應安全保障能力持續增強,自給率保持在95%左右。由此可見未來幾年,我國國內生豬養殖出欄量將進一步提升,以提升國內豬肉供給,從而實現豬肉自給率的提升。除生豬出欄量,生豬養殖的周期性波動仍然是生豬養殖行業市場規模不可忽略的重要因素,參考2018-2022年第四輪豬周期價格的變化,前瞻認為預計至2030年中國生豬養殖行業市場規模超2萬億。

——生豬養殖行業發展趨勢

中國生豬養殖行業發展趨勢具體分析如下:

更多本行業研究分析詳見前瞻產業研究院《中國生豬養殖行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務