【干貨】商業遙感衛星產業鏈全景梳理及區域熱力地圖

行業主要上市公司:中國衛星(600118);歐比特(300053);航天宏圖(688066);中科星圖(688568);雷科防務(002413);航天電子(600879)等

本文核心數據:產業鏈;全景圖譜;成本結構;價值鏈;

商業遙感衛星產業鏈全景梳理

從產業鏈區分,商業遙感衛星產業上游由衛星制造、衛星發射服務、地面設備制造,其中制造包括金屬材料、芯片、面板、固液推進器、電源、天線等;衛星發射包括運載火箭研制、設計總裝、在軌交付等;地面設備制造包括網絡設備和大眾消費設備。

中游為商業遙感衛星運營,主要是地面運營商和數據運營商,其業務有數據產品銷售和服務解決方案。

下游為商業遙感衛星應用領域,按照客戶類型劃分為B端和C端,B端大部分是政府企業,C端是消費者。基于衛星系統和衛星技術,將各類信息產品與服務分發至各級用戶,從而構成價值傳遞的產業鏈。商業遙感衛星產業鏈如下圖所示:

中國商業遙感衛星產業集中度較高,尤其上游衛星制造及發射主要由中國航天、中國衛星等企業完成;商業遙感衛星地面設備制造商較多,代表企業有中國衛星、長光衛星、歐比特、世紀空間、北斗星通等。中游商業遙感衛星運營商主要分為有自有衛星和沒有自有衛星兩類。有自有衛星的企業,其產業鏈覆蓋上中游,代表企業有中國衛星、歐比特、世紀空間和長光衛星;另一類沒有自有衛星,主要通過購買數據后處理再應用,開發出售相關軟件,代表企也有航天宏圖、中科星圖等;下游為應用領域,諸如氣象觀測、海洋觀測等。

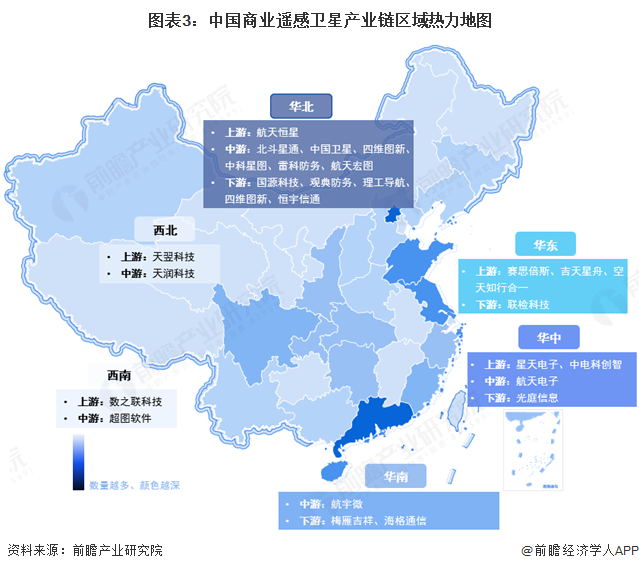

商業遙感衛星產業鏈區域熱力地圖

我國商業遙感衛星產業企業區域分布情況來看,區域集中度高,大部分企業集中在北京地區,北京地區分布有產業鏈各環節企業,上游有航天恒星;中游有北斗星通、中國衛星、四維圖新、中科星圖、雷科防務、航天宏圖;下游有國源科技、觀典防務、理工導航、四維圖新、恒宇信通;此外華中地區例如武漢等產業鏈相對完善,但企業聚集程度不如北京;華東主要是上下游企業聚集,華南是中下游聚集,西南和西北是中上游企業聚集。

商業遙感衛星行業價值鏈分布

商業遙感衛星價值鏈大致也呈微笑曲線。衛星所需大部分是特種材料,零部件技術水平較高,因此在價值鏈中最高,在65-80%,部分供應商獲利水平甚至更高。衛星平臺及各種載荷的制造,包括精密機械加工、電子設備組裝等。近年來通過批量生產,為了降本增效,專用設備的價值有所下降,但也在20-35%左右。系統研發主要是通用的系統模塊,跟下游不同領域定制化的數據平臺和智慧業務相比利潤較低,在15-20%左右。遙感衛星制造利潤較高,在25-30%左右,衛星數據服務的價值跨度較大,在15-35%左右。地理測繪相對較低,在10-20%,遙感數據平臺在30-40%,航天測控的價值高達40%-50%。

注:毛利率是衡量行業盈利能力的重要依據,也是評估價值的重要指標

商業遙感衛星行業代表性上市企業成本結構

商業遙感衛星的成本構成復雜,涉及多個階段和不同類型的費用。不同企業經營業務類型不同,不同年份企業主要收入結構也會有所調整,因此主要成本結構有所區別。通過分析代表性企業可以了解到,以中國衛星為代表的衛星制造企業材料和外協費用最高,占比接近七成,相比2023年有所下降,其次是人工成本,占比20%,相比2023年上升;航天宏圖除了衛星制造和發射以外,還提供地球科學大數據平臺,自主研發水平較高,因此技術服務費用是最重要的成本,占比31.6%,但近年來成本有下降趨勢,人工成本占比32.4%,硬件成本占比27.8%;航宇微為了進行可持續發展,公司業務擴張速度放緩,因此大部分是已購設備的折舊和攤銷費用,占比47.6%,其次是材料成本占比17.1%,人工成本9.1%,外購成本占比16.2%。

更多本行業研究分析詳見前瞻產業研究院《中國商業遙感衛星行業市場前瞻與投資前景分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務