【投資視角】啟示2025:中國壓縮空氣儲能行業投融資分析(附投融資事件和產業基金等)

行業主要上市公司:中國能建(601868.SH),中國電建(601669.SH),陜鼓動力(601369.SH),沈鼓集團(A01518.SH),東方電氣(600875.SH),哈爾濱電氣(1133.HK),上海電氣(601727.SH)等

本文核心數據:壓縮空氣儲能行業投融資規模;代表性企業融資事件

1、近期國內壓縮空氣儲能行業投融資熱度有所減弱

壓縮空氣儲能行業作為新型儲能產業,據烯牛數據統計,2014年及之前國內尚無融資事件,2015年,東方電氣戰略融資開行業先河,2016-2022年,壓縮空氣儲能融資事件增多,吸引大量資本關注,推動技術進步和應用擴展,行業規模迅速擴大;2023-2024年行業融資規模有所減少。2025年截至5月13日,我國壓縮空氣儲能行業尚無融資事件。

注:部分投融資事件未披露融資金額,供參考。

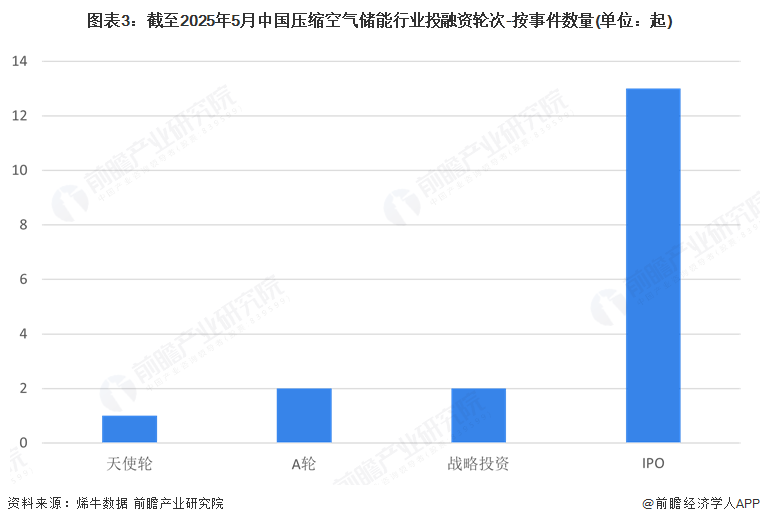

2、壓縮空氣儲能領域單筆融資規模較高,投資輪次開始集中在后期上市階段

從單筆融資金額來看,壓縮空氣儲能領域單筆融資規模變動較大,2020年平均僅3.15億元,2022年平均高達76.77億元。整體來看,行業對資金需求較高。

從壓縮空氣儲能行業的投資輪次分析,該行業融資輪次近年來開始集中在后期上市階段,天使輪和A輪融資事件合計僅3起,反映壓縮空氣儲能的行業門檻較高,初創公司獲投難度較大,普遍是有了較為成熟的技術方案,才能得到資本的支持。

3、壓縮空氣儲能行業投融資集中在北京與江蘇

從壓縮空氣儲能行業的企業融資區域來看,壓縮空氣儲能行業發展具有顯著的地區特征,不同地區融資狀況差異很大。截至2025年5月獲融資的24家企業中,北京市和江蘇省企業融資企業數量最多,分別為5家和4家,反映出北京工程建設的大型國企和江蘇裝備制造企業的競爭優勢,以及當地政府的大力支持;其次是四川、上海、浙江,均有兩家以上企業融資,反映這些地區同樣具備較強的科研實力及較完備的配套產業,企業成長性及較強,備受資本青睞。

4、壓縮空氣儲能行業投融資方向為儲能裝備制造及儲能技術及系統研發領域

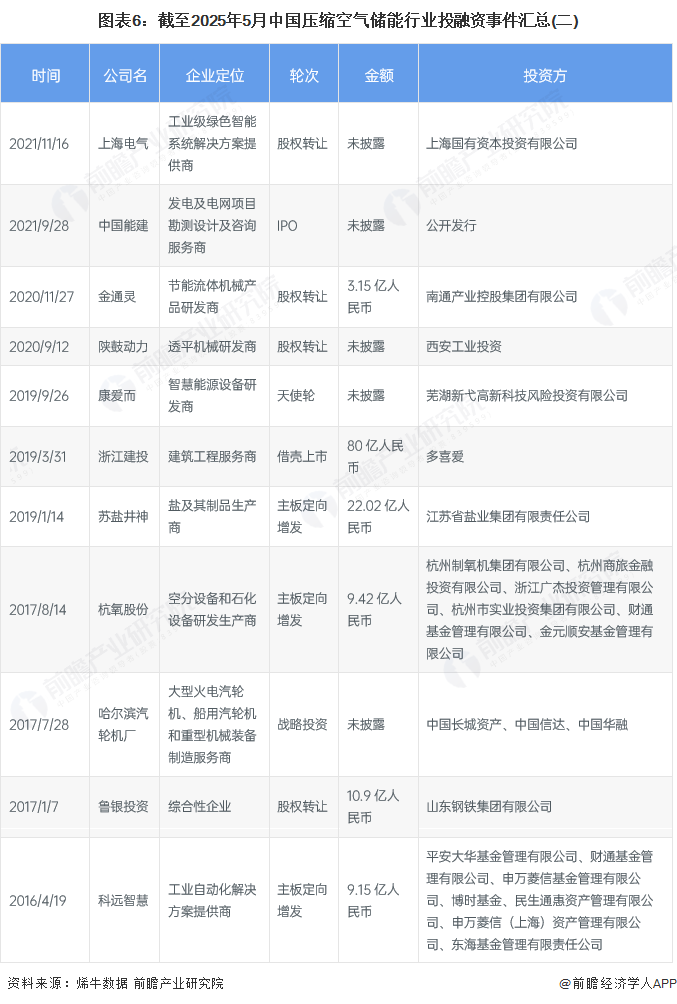

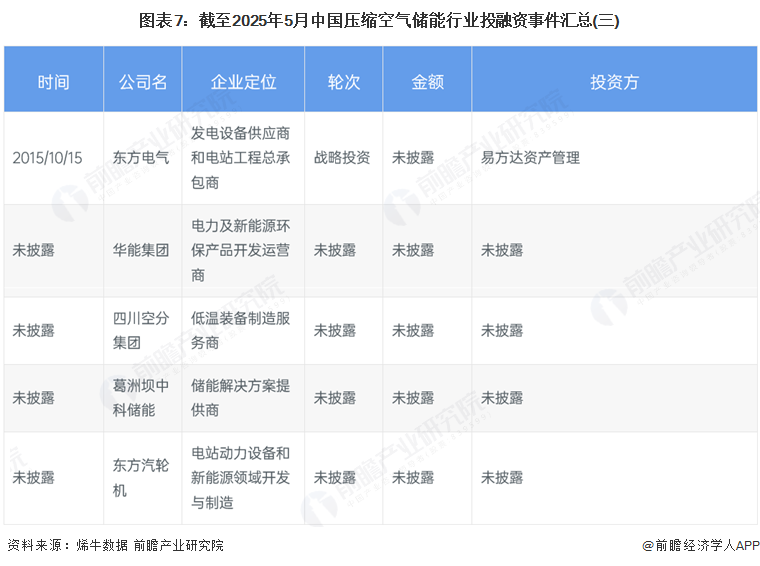

截至2025年5月13日,我國壓縮空氣儲能行業的主要投融資事件如下所示:

分析行業23起融資事件,獲投企業定位主要是裝備研發制造公司,共有10家企業獲投,壓縮空氣儲能領域占比42%;其次是壓縮空氣儲能技術及系統研發商,有6家企業獲投,反映行業推進的關鍵仍在于上中游領域的裝備及核心技術的突破。

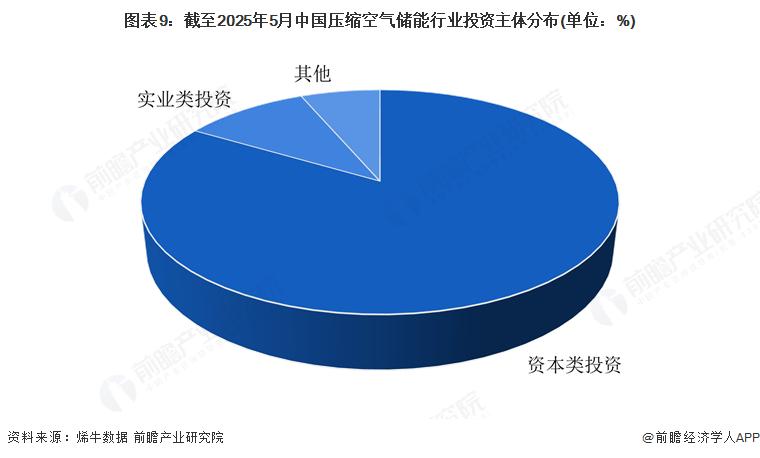

5、壓縮空氣儲能行業的投資者以投資類企業為主

根據對壓縮空氣儲能行業投資主體的總結,目前壓縮空氣儲能行業的投資主體以資本類組織機構為主,占比超83%,代表性投資主體有晟隆投資、迪策投資等;實業類的投資主體有江蘇省鹽業集團有限責任公司、杭州制氧機集團有限公司等少數幾家相關業務布局的企業。

6、壓縮空氣儲能行業的產業投資基金較少

壓縮空氣儲能作為新型儲能行業,屬于國家支持的戰略新興行業,但由于行業尚在發展初期,商業化應用尚不完善,因此專用產業資金較少,但已有的儲能和新能源產業投資資金會助力壓縮空氣儲能的發展,通過在中國證券投資基金業協會中搜索,我們找到深圳市遠致儲能私募股權基金管理有限公司、湖北新能源投資管理有限公司等出資的代表性投資管理有限公司。

7、壓縮空氣儲能行業投融資總結

2015-2024年,我國壓縮空氣儲能行業投融資規模先增長,后有所回落,據烯牛數據數據庫,截至2025年5月13日,國內已有23起壓縮空氣儲能行業投融資事件。我國壓縮空氣儲能投融資主要集中在北京。江蘇等裝備研發、儲能技術科研資源豐富的地區,以資本類投資機構為主進行行業投資。

更多本行業研究分析詳見前瞻產業研究院《中國壓縮空氣儲能(CAES)行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

穆曉菲(前瞻產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務