千億快遞巨頭IPO,快遞江湖會有新變化嗎?

(圖片來源:攝圖網)

作者|一燈 來源|節點財經(ID:jiedian2018)

國內快遞行業又一玩家即將IPO。

6月16日,極兔速遞向港交所遞交招股書。如無意外,這家估值達到1300億元的獨角獸將成就港交所今年最大一項IPO。

極兔2015年成立于印度尼西亞,2020年將業務拓展回國內,在激烈的紅海競爭中,3年后遞表籌備上市,整個歷程共計不過8年時間。與順豐、三通一達等動輒十幾年才邁入交易所大門的快遞前輩比起來,極兔確實公司如其名,是一只極快的兔子。

根據招股書,極兔的市場占有率已經達到10.9%,位列行業第五。“極致效率”的背后,是雄厚的資本支持、創始團隊的人脈積累以及一些不可或缺的天時地利。但與此同時,極兔也被貼上“低價內卷”、“持續虧損”、“服務質量不佳”等標簽。

國內快遞企業們視極兔為眼中釘肉中刺,價格戰讓這些企業痛苦不堪。不可否認的是,這條“鯰魚”確實讓國內快遞這一池春水掀起了不小的波瀾。如今的極兔正站在IPO大門外,所有人都好奇這只蒙眼狂奔的兔子將去往何方?

一

低價是可持續發展的道路嗎?

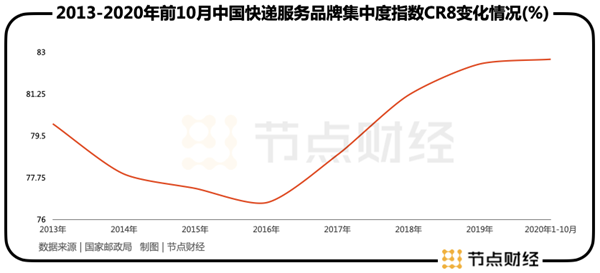

在極兔選擇回到國內市場時,快遞行業的競爭格局已經相對穩固。國家郵政局數據顯示,國內快遞行業的品牌集中度自2016年后便不斷攀升。經過多年的行業出清,截至2020年前10月,中國快遞服務品牌集中度指數CR8達到82.7%。

其中,商務件以順豐、京東物流、EMS郵政為主,電商件則以三通一達為主,這幾家快遞企業占據了不少市場份額。初來乍到的極兔卻硬生生憑借極低的價格,在這片紅海市場闖出一條路。

在極兔進入中國市場之前,國內快遞單票價格幾乎沒有跌下一元。而極兔的出現,則將國內快遞市場單票價格拉低至一元以下,在2020年3月,極兔從義烏發出的快遞單票價格甚至能夠降低至0.8元。

很難有商家能夠抵擋極兔的“低價誘惑”。在猛烈的價格攻勢下,極兔在一年時間內迅速將快遞單量做到2000萬單,對比之下,“三通一達”與順豐達到這一門檻則花了十幾年。

“快遞是一個重資產行業。在市場競爭格局相對穩定的時候進入市場,后來者極兔并沒有交通運輸網絡以及倉儲上的優勢。低價是極兔可以利用資本在短期內切入市場的點。”某券商交運分析師向節點財經解釋道。

這種后發制人的策略,曾被有著“中國巴菲特”之稱的段永平大為推崇。段永平當年投資的拼多多,可以說是這一策略的絕佳踐行者,憑借超低價格+微信私域流量,從一眾老牌電商中強勢崛起。

無獨有偶的是,極兔的創始人李杰,也算得上是段永平的門人。2015年,極兔創立于印度尼西亞。在此之前,李杰是OPPO在印尼業務的負責人。

殺回國內后,在段永平的撮合下,極兔與拼多多達成了合作。彼時,拼多多已經成長為電商領域除淘系電商、京東之外的第三極。站在拼多多的肩膀上,又輔以低價策略,極兔這條“鯰魚”在國內大肆搶奪市場,讓不少快遞企業倍感壓力,相繼宣布降低快遞單票價格。

2020年,國內快遞業激戰正酣時,行業平均單票價格較上年減少1.25元。其中,順豐平均單票收入同比下降18.92%;中通、申通、圓通、韻達的平均單票收入則分別下滑20.2%、23.7%、23.39%和30.12%。

各家快遞企業選擇以價換量搶市場,依然難逃增速放緩命運。實力最強的順豐2020年營收增速從Q1的40.4%一路下滑至Q4的32.1%,股價自2021年2月后也開啟陰跌模式,至今跌幅已經接近60%。

對于極兔而言,價格戰無疑也是“殺敵一千,自損八百”的策略,2020年至2022年,極兔在經營上的虧損分別為6.06億美元、16.47億美元、13.89億美元,累計虧損則達到36.42億美元。

然而,隨著監管的介入,快遞行業愈演愈烈的價格戰被按下暫停鍵。2021年4月,極兔與百世因“低價傾銷”收到來自義烏郵政管理局的警示函。同年9月,《浙江省快遞業促進條例》發布,條例指出快遞經營企業無正當理由不得低于成本價格提供快遞服務。

“相應監管政策出臺,對行業整體而言是利好。但快遞行業同質化較為嚴重,企業之間競爭壁壘不高,在價格戰被叫停后,競爭將更加圍繞差異化服務和降本增效能力,而這些并不是極兔的長項。”上述券商分析師表示。

二

極兔更需要權衡并購擴張的利弊

既然通過低價搶占市場進程緩慢且不是長久之計,擁有“鈔能力”的極兔選擇走并購路線,完成市場份額的彎道超車。

2021年10月,極兔官宣了一項震驚國內快遞圈的并購,以11億美元(約合人民幣68億元)收購當時市場份額僅次于“三通一達”和順豐的百世快遞。華創證券曾測算,若以2021年Q2各家快遞市場份額預估,極兔收購百世后,二者市場份額相加能夠達到15.4%,僅次于中通、韻達和圓通。

與極兔一樣,百世快遞也是一位快遞市場“低價攪局者”,并且因為業務范圍鋪設得比其他快遞企業更廣,百世快遞的資產負債率一直居高不下。截至2021年Q2,百世快遞的總負債達到175億元,資產負債率高達95.21%,遠高于同行。拋售國內快遞業務,回籠現金,是百世的續命稻草。而急于尋找打開國內市場新路徑的極兔,則順理成章成為百世的“白衣騎士”。

華創證券認為,極兔攜手百世成功,意味著通過資本的方式在較短時間內可獲取百世加盟商網點、運營團隊、轉運設備等資源,國內基本盤大幅提升。同時,通過百世快遞業務也可間接接入阿里等平臺,將使得其網絡均衡力進一步提升。收購的方式顯著提升了時間效率。

這樣的并購方式在近期又一次上演,而這次并購的對象換成了順豐旗下的豐網。5月12日,順豐官宣將豐網控股100%的股權以11.83億元的價格轉讓給極兔。在極兔眼中,收購豐網助于鞏固極兔在快遞電商領域的優勢。然而,聚焦經濟型快遞業務的豐網目前仍然在虧損狀態中。

“豐網采取的是加盟制。許多加盟商其實是沖著順豐的品牌效應選擇加盟。極兔收購豐網后,如何有效整合雙方資源提升效率、避免豐網繼而成為極兔的負資產,其實對極兔來說也是個不小的考驗。”上述券商分析師對節點財經分析道。

事實上,極兔收購百世后,雖然市場份額大幅提升,但依然無法改變百世快遞虧損的命運。2022年,百世快遞的虧損創新高地來到了15.03億元。

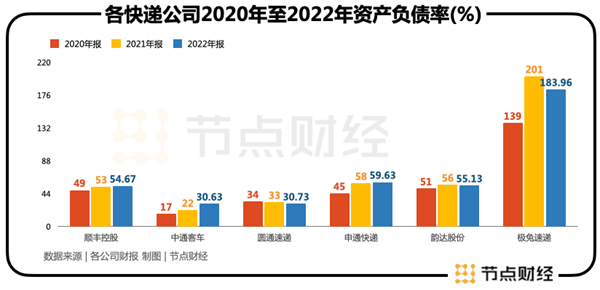

另一廂,極兔自身快遞業務依然在持續虧損中,其資產負債率也遠高于同行。2020年至2022年,極兔的資產負債率分別為138.83%、201.39%和183.96%。對比之下,三通一達以及順豐近三年的資產負債率不超過60%。

雖然頂著高資產負債率,但極兔目前似乎還不需要為現金流擔憂。根據招股書,截至2022年,極兔年末現金及現金等價物約為15.04億美元,極兔稱能夠滿足公司未來12個月的營運需求。

不過,某一級市場分析人士對節點財經表示:“極兔與其他快遞企業之間的市場爭奪還未結束,當前全球資本市場流動性緊縮,極兔想再從一級市場進行大額融資難度不小。況且此前的機構也有退出需求,尋求二級市場上市融資更適合現階段的極兔。”

三

極兔上市后,快遞江湖會有新變化嗎?

有意思的是,近年內想要謀求IPO上市的企業不止極兔一家。

5月18日,阿里巴巴意欲將旗下不同業務集團分拆上市,其中便包括聚焦供應鏈的菜鳥集團。當日,菜鳥集團的上市計劃正式啟動,并預計在未來12個月至18個月內完成上市。

此前一直被傳將赴港二次上市的順豐,也于7月7日正式對此做出回應稱,公司正在對香港資本市場股權融資進行研究咨詢、探討論證等前期工作,但截至目前,公司尚未確定具體時間表,亦未確定具體方案。

如若進展順利,極兔、菜鳥、順豐三家快遞企業將有望聚首港交所。為何一時間,這些快遞企業紛紛動了想要上市的念頭?

節點財經認為,快遞行業競爭格局正在發生一些微妙的變化。隨著價格戰打響,行業不斷整合出清,“三通一達”+順豐+京東物流的競爭格局正在慢慢被打破。極兔激進地搶占市場份額,菜鳥因阿里分拆從幕后走至臺前,既有的快遞企業危機感加劇。在新一輪廝殺中,各方都需要資金支持。

只不過,現在各方市場爭奪的焦點,或許是全球化。

在6月的2023全球智慧物流峰會上,除自營業務外,全球化布局也被納入菜鳥日后重點推進業務中,例如將在今年年內正式推出“全球五日達”國際快遞快線,并加大在歐洲、北美、東南亞等海外重點市場布局,以每年1至2個國家的速度進行本地物流網絡建設。

順豐則在轉售豐網股權的公告中稱,公司的發展戰略聚焦“網絡標準型產品、數字化行業供應鏈服務、全球端到端供應鏈服務”三大領域。至于極兔,本就經歷多年打拼在東南亞市場站穩腳跟,目前在中東以及南美市場同樣有業務布局。

“國內快遞行業大部分是伴隨著電商產業發展起來的。當國內電商增長變緩后,快遞行業的市場增速自然也會下來。極兔其實也是吃了拼多多這類社交電商發展起來的紅利。只是現在整個行業的蛋糕無法再做大了,出海是實現新增長的選擇。”上述券商分析師對節點財經表示道。

國家郵政局數據顯示,2017年之前,中國快遞行業業務總量增速大致在50%-60%這一區間。2017年這一數據便急轉直下降低至28.1%,此后增速維持在20%以上,再難回到2017年前的高速增長時代。

至于中國快遞企業出海的方向,該分析師認為在于跨境電商。“中國依然有全球最完善的供應鏈。電商出海是大趨勢,像Shein、Temu已經在北美市場撕開一道口子。快遞作為電商產業鏈條的下游環節,也會因此受益。”

華創證券就曾認為,全球化是極兔長期目標,并且預期其布局或在于“中國-跨境-東南亞”全鏈條,即意味著中國大陸地區的收派,中國-東南亞的跨境快遞,東南亞地面的收派。

快遞江湖的價格戰或許已經偃旗息鼓,但新的戰事依然還在繼續。

編者按:本文轉載自微信公眾號:節點財經(ID:jiedian2018),作者:一燈

本文作者信息

節點財經(財經自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務