預見2023:《2023年中國PET行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:恒逸石化(000703)、桐昆股份(601233)、新鳳鳴(603225)、華潤材料(301090)、萬凱新材(301216)、恒力石化(600346)等

本文核心數據:產能;表觀消費量;企業份額

全文統計口徑說明:本文對PET產能界定包含滌綸長絲和滌綸短纖產能在內。

產業概況

1、定義

PET,聚對苯二甲酸乙二醇酯,一般簡稱為聚酯,英文名polyethylene terephthalate。PET是乳白色或淺黃色、高度結晶的聚合物,表面平滑有光澤。在較寬的溫度范圍內具有優良的物理機械性能,長期使用溫度可達120℃,電絕緣性優良,甚至在高溫高頻下,其電性能仍較好,但耐電暈性較差,耐蠕變性,耐疲勞性,耐摩擦性、尺寸穩定性都較好。

PET作為一種高分子材料,它可以做成很多不同的形態。如果做成纖維,一般就被稱為“聚酯纖維”或者“滌綸”。如果是做成粒料,然后通過工藝成型做成塑料件,那就不叫聚酯纖維或者滌綸了,這時候一般就會直接寫PET。比如說我們平時喝飲料的塑料瓶,最底下會有一個三角形的標記,寫著“1 PET”。還比如刷牙杯、手機鋼化膜等等,也是PET的。

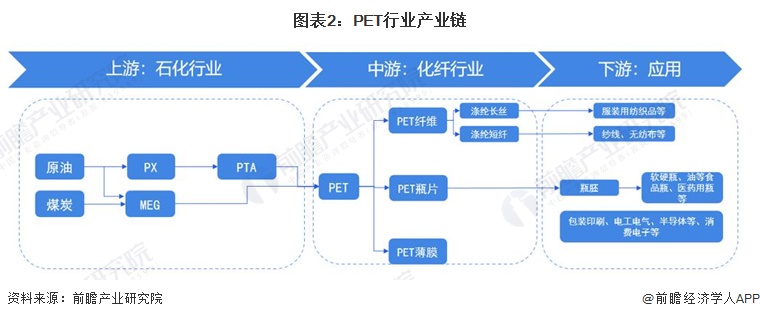

2、產業鏈剖析:下游應用廣泛

目前我國PET行業產業鏈涉及領域廣泛。PET產業鏈的上游主要為石化行業,涉及的合成材料主要有PX(對二甲苯)、PTA和MEG(乙二醇)。

PET產業鏈中游主要是PET材料制備,根據形態不同,PET材料可以劃分為PET纖維、PET瓶片和PET薄膜。

PET產業鏈下游主要是PET材料的各種應用,其中纖維級產品又稱為滌綸,這種纖維強度高,其織物穿著性能良好,目前是合成纖維中產量最高的一個品種。短纖維可與棉花、羊毛、麻混紡,制成服裝用紡織品或室內裝飾用布;長絲可做服裝用絲或工業用絲,如用于濾布、輪胎簾子線、降落傘、輸送帶、安全帶等;PET瓶透明度高、阻隔性好,可用于保鮮包裝材料。如啤酒、白酒、碳酸飲料、食用油、食品、調味品、藥品、化妝品及保健食品等;主要用于包裝材料,如食品、藥品及無毒無菌的衛生包裝;紡織品、精密儀器、電子元件的高檔包裝;錄音帶、錄像帶、照相底片、電影膠片、磁盤、光盤、及磁卡等基材;電容器膜、柔性印刷電路板及薄膜開關等。

行業發展歷程:行業已進入成熟階段

歐美國家的PET從1941年開始起步,英國的Whinfield和Dickson首先合成出具有良好性能的線型芳香族聚酯PET,隨后經歷了探索期、發展期、增長期和成熟期四個主要階段。

我國PET的工業化生產發展較晚。1965年,聚酯纖維產量只有100噸,約占全國合成纖維總產量的1.92%。從20世紀70年代開始,大規模引進聚酯生產設備和技術,并在短時間內大規模生產。在1996至2003年間,我國聚酯產量大幅增長,聚酯纖維平均年遞增達82萬噸,占世界年均增量的一半以上,成為推動世界聚酯纖維增長的主要國家。2007年,我國滌綸長絲的產量達到1220萬噸,中國聚酯產量占世界總產量的62.5%,成為全球最大的滌綸長絲生產國。

縱觀我國PET生產技術的發展過程,雖然產業起步較晚,但是經過40多年的發展,巳成為世界最大的聚酯纖維長絲生產國,并且在新品開發、纖維差別化率體系形成、成套裝置國產化、萬噸單位投資率、自主研發能力等方面都取得了長足的進步。

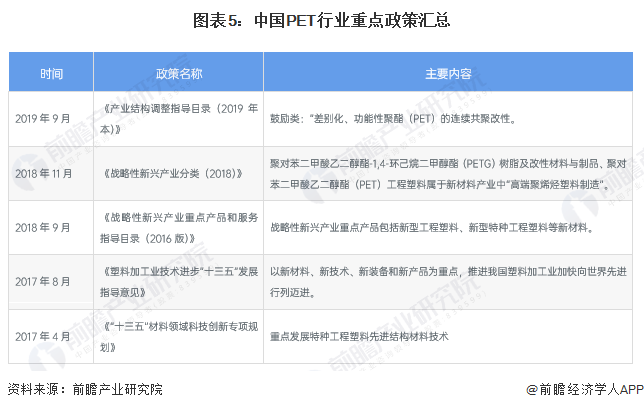

行業政策背景:政策積極出臺,支持行業發展

PET是優良的環保型新材料,廣泛應用于下游食品飲料、日化、醫療醫藥等領域,是國家重點扶持的高新技術產業之一,近年來國家及各級政府制定了一系列行業扶持政策推動其健康發展,為PET行業的發展創造了良好環境。

行業發展現狀

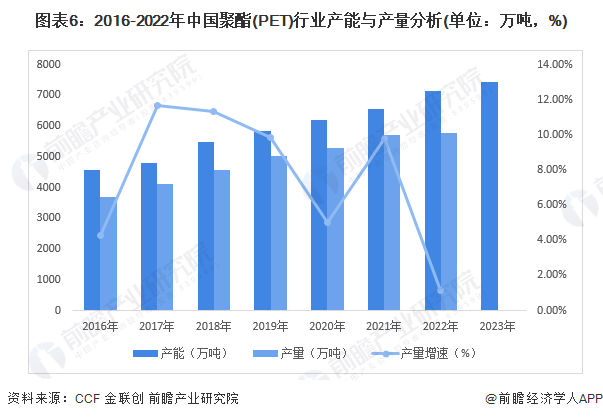

1、供給:產能與產量增幅逐步放緩

中國聚酯產能自2016年的4582萬噸至2022年增長至7137萬噸,年均增長率為7.16%。2016-2019年為聚酯投產高峰期,2020-2022年,國內聚酯產能雖在持續增長,但增幅逐步放緩,行業出現過剩危機,新增產能逐步減少,部分落后產能淘汰剔除,2022年共計新增564.5萬噸產能,刪除廢舊產能102萬噸,以及部分產品進行產能修正調整。2022年因為疫情和國內限電政策的影響下,終端疲弱需求對市場形成拖累,國內聚酯企業開工率不高,聚酯產量增幅放緩。

注:2023年數據統計截至日期為2022年4月24日。

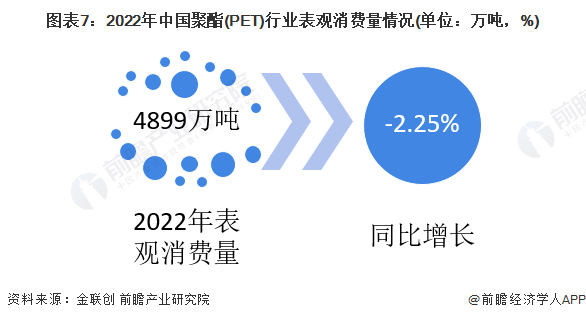

2、需求:表觀消費量出現下滑

2022年聚酯表觀消費量出現下滑趨勢,2022年國內聚酯表觀消費量在4899萬噸附近,較去年同比降幅2.25%。從2022年PET行業內需量來看,其一方面受到出口需求大增帶來的對國內供給不足的影響,另一方面也受到2022年多次疫情給下游需求帶來的擾動。2023年疫情對國內瓶片下游的影響將逐步減輕,有望帶來瓶片內需的回升。

行業競爭格局

1、細分產品競爭:聚酯纖維產能占比最大

根據金聯創數據,2023年4月國內聚酯產能調整為7442萬噸,其中纖維級產能約698.5萬噸,瓶級PET產能約1297.5萬噸,滌綸長絲產能約4248萬噸,滌綸短纖產能約946萬噸,膜級PET產能約252萬噸。

注:2023年數據統計截至日期為2022年4月24日。

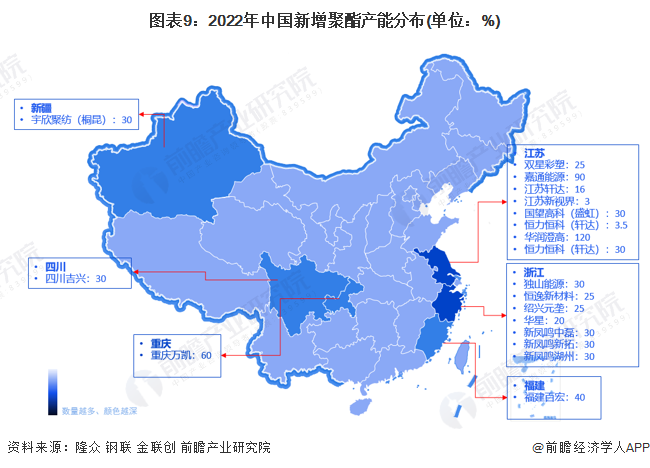

2、區域競爭:2022年新增產能集中在江蘇和浙江

2022年,中國聚酯新增產能主要分布于江蘇和浙江省,合計占比超70%,具體分布如下:

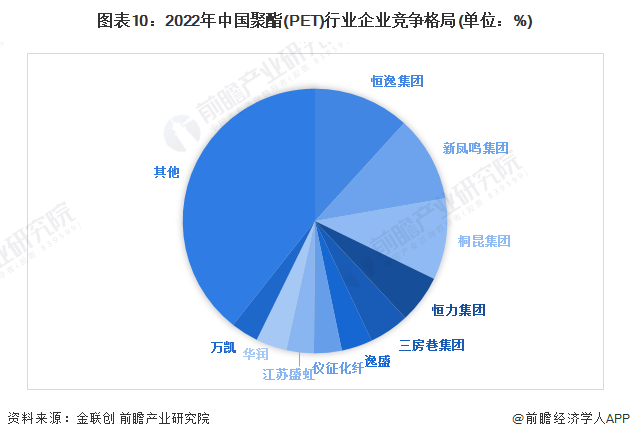

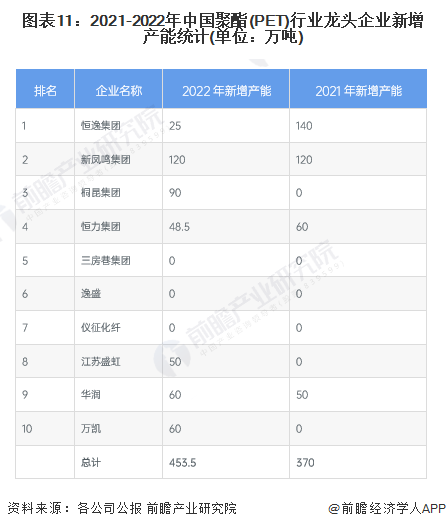

3、企業競爭:龍頭企業主導行業

近年來,聚酯龍頭企業所占市場份額逐步增加。據金聯創統計,截止目前國內兩百萬噸以上聚酯企業數量為10家,其產能總和為4373.5萬噸,占國內聚酯總產能的61%附近。其中恒逸產能838萬噸,新鳳鳴聚酯產能750萬噸,桐昆聚酯產能710萬噸,三家產能總和2298萬噸,占據國內聚酯總產能的32%,市場占有率較大,龍頭企業主導的聚酯產業格局初具雛形。

行業發展前景預測

——預計2023年新增產能超900萬噸

2023年中國聚酯行業將有約923萬噸的新產能投產,其中包括滌綸長絲的450萬噸、滌綸短纖的173萬噸、瓶片的300萬噸,預計2023年產能基數將增長至8074萬噸/年左右,產能同比增長12.91%左右。而宏觀經濟及政策調整等對市場仍具有較大不確定性因素,投產可能無法全部兌現,但國內產能的持續擴張導致的供應壓力將更為凸顯。

——PET行業具有四大發展趨勢

我國PET等高端化工新材料行業起步較晚,技術水平總體落后于發達國家,但行業內已有部分企業通過長期的自主研發和技術積累,已掌握了關鍵核心技術,其推出的部分產品性能已達到國外同類產品先進水平。

在目前的發展階段,我國PET行業的發展呈現以下趨勢:

更多本行業研究分析詳見前瞻產業研究院《中國聚對苯二甲酸乙二醇酯 (聚酯,PET)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

柯素芳(產業研究專員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務