預見2025:《2025年中國食用油行業全景圖譜》(附市場現狀和發展趨勢等)

行業主要上市公司:金龍魚(300999.SZ)、深糧控股(000019.SZ)、金健米業(600127.SH)、京糧控股(000505.SZ)、道道全(002852.SZ)、嘉華股份(603182.SH)、西王食品(000639.SZ)等

本文核心數據:食用油市場規模;食用油產品構成;食用油銷售渠道構成等

行業概況

1、 定義

食用油,又名食用油脂、食油,即人體可食用的油,一般指制作加工食品過程中使用到的植物油脂或動物油脂。常溫狀態下,食物油呈液態。受油脂原料及加工工藝等影響,常見的食用油多為植物油脂,包括花生油、菜籽油、玉米油、大豆油、橄欖油、棕櫚油、葵花籽油、芝麻油、核桃油等。食用油可以提供人體所需能量、脂肪酸、磷脂等,有益于人體健康,不同食用油有不同營養特點。

食用油的分類方式眾多,具體如下:

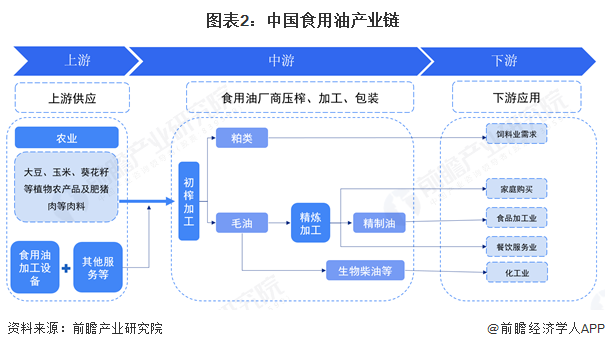

2、 產業鏈剖析:主要包括油料作物種植、壓榨、精煉、包裝和渠道銷售等環節

從產業鏈的角度來看,食用油產業鏈主要包括油料作物種植、壓榨、精煉、包裝和渠道銷售等環節。油料作物經過初榨產出原油和粕類(副產品);原油精煉后,即為精制油(食用油)。產業鏈下游主要為個人/家庭、餐飲服務企業、食品加工企業等消費者以及商超、電商平臺等銷售渠道。

目前,我國食用油行業企業眾多。其中食用油代表性生產企業包括金龍魚、山東魯花、上海良友、京糧控股、金健米業、西王食品、道道全、中糧科技等。上游原材料則是各類農業企業,包括敦煌種業、農發種業、登海種業、亞盛集團、隆平高科、北大荒等。下游為全聚德等餐飲企業以及京東、阿里、華聯等銷售渠道商。

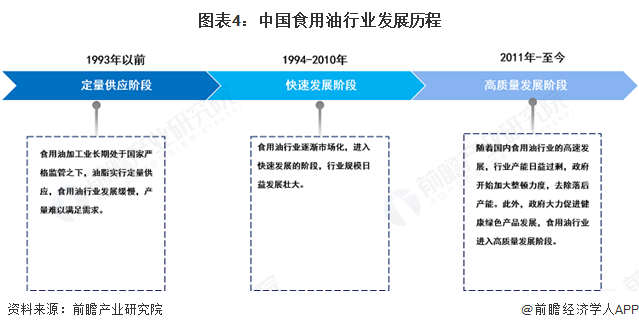

3、 行業發展歷程:當前處于高質量發展階段

中1993年以前,我國油料加工業長期處于國家嚴格監管之下,油脂實行定量供應,食用油行業發展緩慢,產量難以滿足需求。1994年至2010年,食用油行業逐漸市場化,進入快速發展的階段,行業規模日益發展壯大,使我國食用油加工行業躍居全球前列。隨著國內食用油行業的高速發展,油脂加工業不斷擴張,加之植物油融資貿易興盛,行業產能日益過剩,食用油行業開始進入整頓、去產能階段。2017年以來,食用油行業接連出現市場混亂現象,國家對油脂油料政策調控加強,加之國民健康消費意識不斷提高,食用油行業進入高質量發展階段

4、 行業政策方向:聚焦推動戶外運動和促進體育消費

我國食用油行業針對性法律規劃及政策規劃主要體現在鄉村振興、農產品高質量發展、居民食品安全等領域,注重加大食用油自給率、食用油產品綠色健康發展以及推進農業現代化等方面。具體政策如下:

行業發展現狀

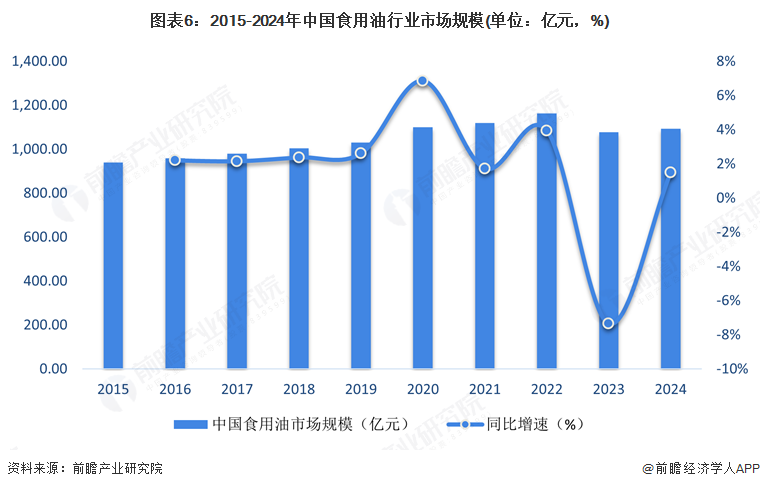

1、我國食用油行業市場規模波動增長

近年來,在居民消費能力水平不斷提高的背景下,我國食用油市場規模波動增長。據統計數據,2015-2022年我國食用油市場規模持續擴大;2023年受內需消費不振等影響,規模降至1078.04億元,同比下滑7.4%。2024年市場回暖,規模升至1094.01億元,同比增長1.5%。

注:1)此處食用油包括包括橄欖油、玉米油、棕櫚油、菜籽油、大豆油、葵花籽油和其他食用油。2)統計范圍為消費者通過合法零售渠道購買的預包裝食用油產品。不包括無包裝/散裝油,即消費者帶著空容器或塑料袋來(重新)裝食用油的情況。

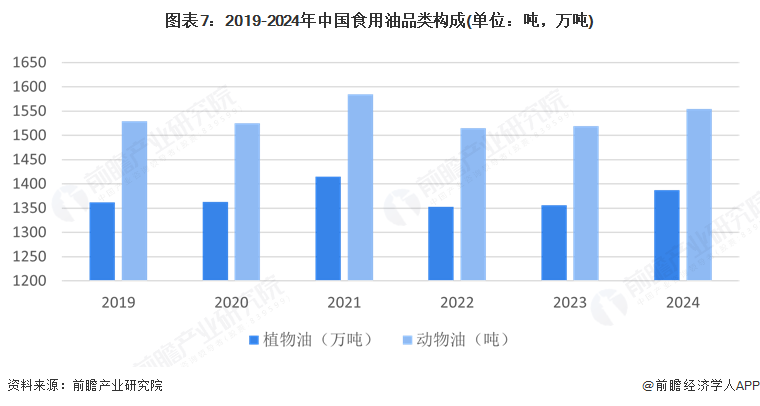

2、產品構成上看,植物食用油是食用油主要產品

根據統計數據,我國食用油市場產品有動物油和植物油構成。2019-2024年間,動物油消費量從1362.43噸波動升至1387.37噸,總體變化不大;食用植物油消費規模從2019年的1529.3萬噸增長至1554.2萬噸。

3、銷售渠道上看,線上零售占比顯著提高

近年來,我國食用油市場零售渠道構成變化顯著。線上零售占比從2019年的4.1%一路攀升至2024年的11.8%,成為增長最快的渠道。超市渠道占比持續下滑,從2019年的63.9%降至2024年的58.5%,大型超市渠道占比從2019年的15.7%降至2024年的10.0%。整體來看,線上零售發展迅猛,傳統線下渠道占比有所下降,市場逐步向線上轉移。

行業競爭格局

1、區域競爭:山東省內食用油企業數量最多

通過企查貓檢索國標行業“油料種植(國標代碼:A0122)、植物油加工(C133)、魚油提取及制品制造(C1363)、糧油零售(F5221)”、登記狀態為“存續/在業”的企業,截至2025年5月30日,中國相關企業有60329家,從食用油產業鏈代表性企業的區域分布情況來看,山東省內企業數量最多,達5946家;其次是湖南、河南及四川省,省內食用油業企業數量分別為5269、4519和3762家,排名全國第二至四位,前四省合計占比全國食用油企業數量的32.3%;北京、上海、天津,以及寧夏、青海、西藏食用油企業分布較少,數量均不足550家。

整體來看,食用油企業區域分布特點,與地理位置、農作物種植情況和油料加工制造能力緊密相連。中部地區因交通運輸便利,推動了食用油企業的發展。

2、企業競爭:中糧國際、山東魯花等國內品牌市場份額逐漸擴大

從參與國內食用油市場的企業上看,國際企業在國內食用油市場占據重要地位,從數據披露的2019-2024年中國食用油行業競爭企業市場份額來看,豐益國際(金龍魚)市場份額較高,達37.7%,但近年來國內品牌逐漸崛起,如中糧集團份額從2019年的14.8%增長至2024年的15.4%,山東魯花市場份額也有所提升。上海良友集團等市場份額相對穩定。

整體來看,國際品牌與國內品牌在國內市場競爭激烈,國內品牌市場份額逐漸擴大,國際品牌市場份額有所下降。

行業發展前景及趨勢預測

未來,在居民健康歷年引領下,中國食用油產業呈現出多維度的發展趨勢。在健康化與高端化方面,消費者對營養和健康的關注度持續提升,推動企業研發和推廣富含不飽和脂肪酸等健康成分的高端食用油產品。

技術創新與產業升級也成為關鍵驅動力,先進的壓榨、精煉和包裝技術不斷涌現,同時企業積極探索智能化生產和環保可持續的生產方式。同時,品牌化與集中化趨勢愈發明顯,大型企業通過品牌建設和市場拓展增強競爭力,而中小企業則面臨更大的競爭壓力,行業整合加速。此外,國際化發展也在不斷推進,優勢企業積極拓展海外業務,提升國際影響力,同時通過海外布局保障原料供應。這些趨勢共同塑造著中國食用油產業的未來發展格局。

更多本行業研究分析詳見前瞻產業研究院《中國食用油行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務