【行業深度】洞察2025:中國運動服行業競爭格局(附市場集中度、企業競爭力評價等)

行業主要上市公司:探路者(300005.SZ)、泰慕士(001234.SZ)、嘉麟杰(002486.SZ)、三夫戶外(002780.SZ)、安踏體育(2020.HK)、李寧(2331.HK)、特步國際(1368.HK)、361度(1361.HK)等

本文核心數據:企業競爭格局;市場集中度;區域競爭格局;行業競爭力評價

1、中國運動服行業競爭梯隊

隨著人們健康意識增強和體育消費升級,運動服市場需求旺盛,產業迎來快速發展期。國內眾多企業積極布局,從傳統運動品牌到新興潮牌紛紛涌入,市場競爭日益激烈。

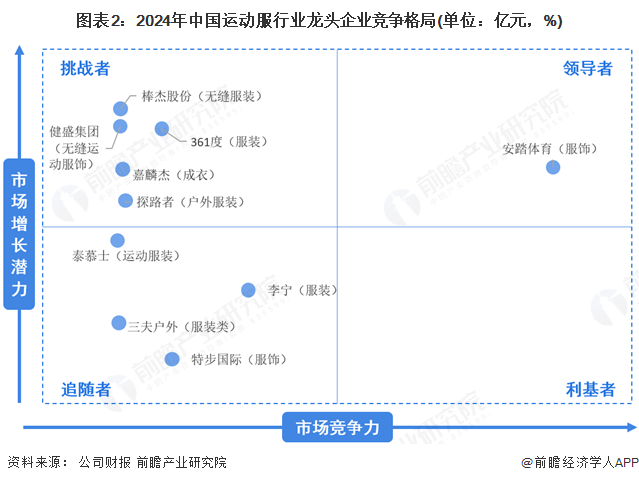

綜合考量運動服行業中,企業營收規模和企業運動服業務在總體營收中的占比。安泰體育處于行業第一梯隊,2024年服飾業務營收規模達393.85億元,遙遙領先其他運動服企業;李寧、特步國際、361度在運動服業務上也有深度布局,處于行業第二競爭梯隊;探路者、棒杰股份、嘉麟杰等在運動服上也具備一定的經營規模,處于行業第三競爭梯隊。

2、中國運動服市場企業競爭力分析

通過對比行業企業運動服業務營收和增速,安踏體育是當之無愧的領導者,2024年公司服飾產品等業務營收規模達393.85億元,且在營收實現12.31%的增長;棒杰股份、健盛集團、361度運動服業務營收增速在17%以上,是行業的挑戰者。

注:1)橫坐標為2024年企業運動服業務營收規模,縱坐標為營收同比增長幅度;2)此處僅列示有運動服業務的上市企業,及明確披露運動服業務營收情況的上市企業。此圖僅供參考。

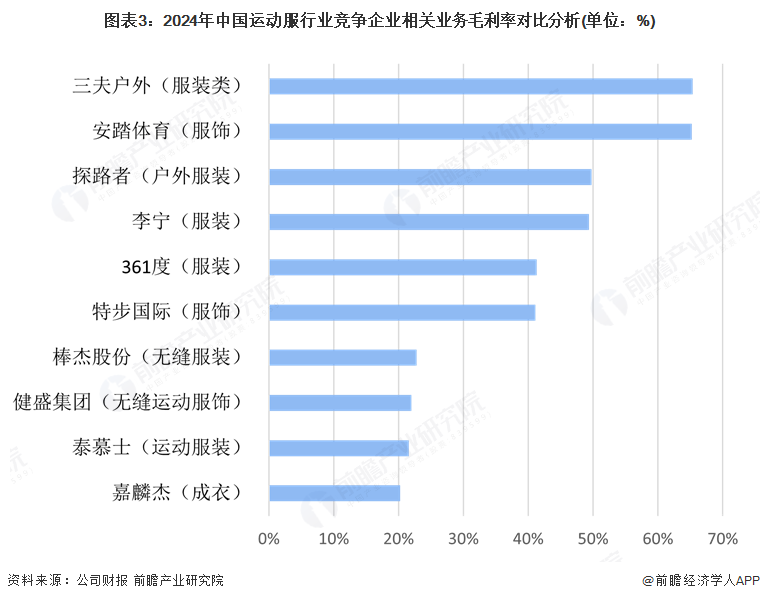

從行業競爭公司運動服業務的盈利水平上看,運動服行業上市公司運動服業務毛利率差異顯著。其中,安踏體育和三夫戶外毛利率超65%;李寧和探路者毛利率近50%;特步國際和361度毛利率在41%左右;而嘉麟杰、泰慕士、健盛集團和棒杰股份毛利率相對較低,在20%-23%之間。這反映出不同企業在成本控制和品牌溢價能力方面存在較大差距

注:李寧2024年報未披露服裝業務毛利率,此處為全業務毛利率水平。

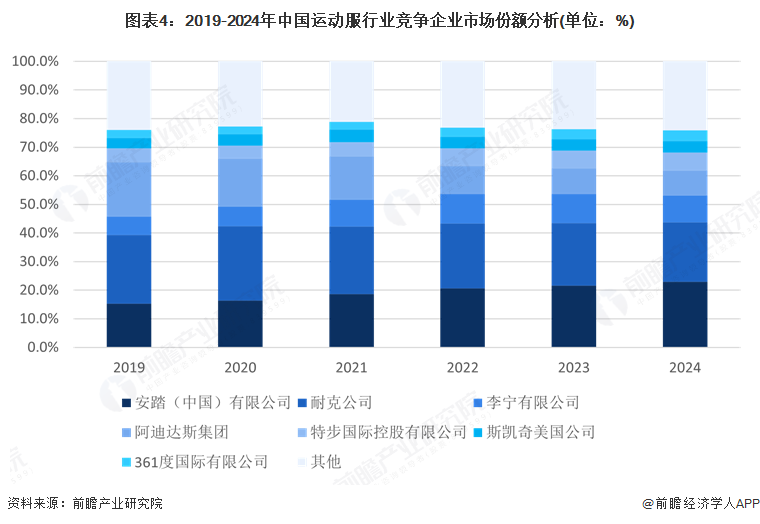

從參與國內運動服市場的企業上看,國際企業在國內運動服市場占據重要地位,從數據披露的2019-2024年中國運動服行業競爭企業市場份額來看,耐克和阿迪達斯等品牌市場份額較高,但近年來國內品牌逐漸崛起,如安踏市場份額從2019年的15.3%增長至2024年的23.0%,李寧市場份額也有所提升。斯凱奇市場份額相對穩定,361度市場份額略有增加。

整體來看,國際品牌與國內品牌在國內市場競爭激烈,國內品牌市場份額逐漸擴大,國際品牌市場份額有所下降。

從品牌知名度上看,2025年5月6日,十大品牌網以大數據算法、人工智能、客觀真實公正統計計算為基礎,通過廣泛收集整理匯編全球權威資料,綜合多家機構媒體和網站公布的排行榜單數據,結合專業獨立的調研測評以及人為根據市場和參數條件變化的分析研究,最終基于網絡投票、評價評論、點贊口碑打分等因素,公布了《2025年CNPP運動服行業十大品牌榜中榜名錄》,入選品牌有:李寧LINING、安踏ANTA、FILA婓樂、Adidas阿迪達斯、361°、特步XTEP、Decathion迪卡依、Nike耐克、Lululemon露露樂蒙、PUMA彪馬。

3、中國運動服行業市場集中度

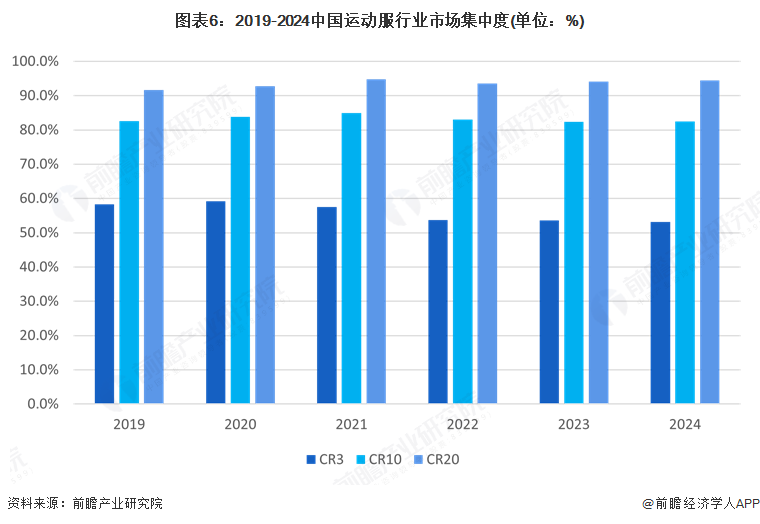

根據統計數據,2019-2024年中國運動服行業市場集中度CR3從2019年的58.3%降至2024年的53.1%,CR10從82.6%降至82.5%,CR20從91.7%升至94.5%。CR10和CR20變化較小,表明市場集中度相對穩定;頭部企業占據較大市場份額,且競爭激烈。盡管CR3略有下降,但CR20的上升表明中等規模企業也在市場中占據了更重要的位置。整體來看,中國運動服行業市場集中度較高,頭部和中等規模企業共同主導市場。

4、中國運動服行業市場區域競爭格局

通過企查查平臺查詢行業為“運動服裝制造(企查查行業代碼:19020102)”、登記狀態為“存續/在業”的企業,截至2025年5月25日,中國相關企業4543家,從運動服制造企業的區域分布情況來看,主要分布在遼寧省,省內集聚著1726家運動服裝制造企業;其次是廣東省和福建省,運動服裝制造企業數量分別為685家和449家,三省企業數量合計占比全國62.2%。

5、中國運動服行業競爭狀態總結

運用波特的“五力”模型,中國運動服行業中,供應商議價能力方面,運動服行業對原材料供應商存在一定依賴,但供應商通常較為分散,且行業內存在多家可替代供應商,因此整體議價能力適中;購買者議價能力方面,市場上品牌眾多,消費者選擇豐富,購買者具有一定的議價能力,但知名品牌憑借品牌影響力和產品差異化可降低購買者議價能力;新進入者威脅方面,行業競爭激烈,品牌知名度和市場份額是重要壁壘,新進入者面臨較大挑戰,但市場需求持續增長,仍有一定進入機會;替代品威脅方面,普通服裝對運動服有一定替代作用,但運動服的專業性能和功能特點使其替代品威脅相對有限;行業競爭方面,企業數量多,競爭激烈,頭部品牌憑借品牌優勢和規模效應占據較大份額,中小品牌則通過差異化策略尋求生存空間。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,運動服行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國運動服行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務