【干貨】神經介入行業產業鏈全景梳理及區域熱力地圖

行業主要上市公司:沛嘉醫療-B(9996.HK)、歸創通橋-B(2190.HK)、心瑋醫療-B(6609.HK)、先瑞達醫療-B(6669.HK)、賽諾醫療(688108.SH)、康德萊醫械(1501.HK)、微創腦科學(02172.HK)等

本文核心數據:神經介入產業鏈;神經介入產業全景圖譜

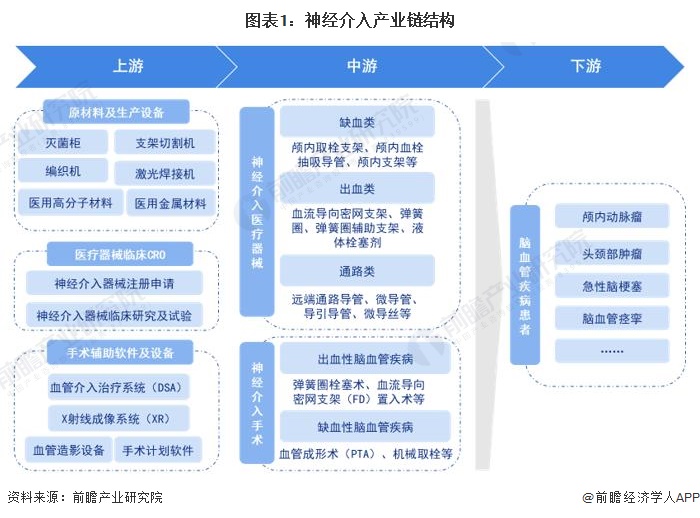

神經介入產業鏈全景梳理

神經介入產業鏈上游主要為支持神經介入器械生產及神經介入診療手術的相關材料、設備及臨床服務,具體包括滅菌柜、切割機、編織機、醫用高分子材料、醫用金屬材料等原材料及生產設備,醫療器械CRO輔助神經介入器械生產公司進行臨床試驗、注冊申請等工作,神經介入手術輔助軟件及設備主要為血管造影設備、血管介入治療系統(DSA)、手術計劃軟件等。產業鏈中游主要為神經介入醫療器械生產制造及神經介入診療,神經介入手術離不開各類專用醫療器械的生產,同時神經介入器械材料、產品性能等因素影響疾病診療效果,醫療機構及器械供應商均是產業鏈的重要組成部分。產業鏈下游主要為患者,神經介入作為介入醫學的重要組成部分,可用于對頭頸部和脊柱脊髓病變進行診斷或治療。

從產業鏈各環節主要企業來看,產業鏈上游企業數量較多,原材料及生產設備代表性企業主要有正海生物、冠昊生物、恒輝安防等,醫療器械CRO代表性企業有西格醫學、博濟醫學等,手術輔助軟件和設備代表性企業又東軟醫療、聯影醫療等;產業鏈中游企業數量逐漸增加,國產龍頭企業包括微創醫療、賽諾醫療、沛嘉醫療等,此外,各醫療機構正在加速建設神經介入規范化診療,截至目前已有408家神經介入建設中心,我國神經介入診療水平不斷提高。

神經介入產業鏈區域熱力地圖:北京和上海神經介入產業競爭力最強

從神經介入產業鏈區域分布情況來看,北京、上海、廣東、江蘇和浙江等區域神經介入產業布局較為完善,其中沛嘉醫療、微創腦科學、心瑋醫療等中游龍頭企業主要分布在上海和江蘇,萬東醫療、聯影醫療等血管造影設備領先企業分別分布在北京和上海;此外,上海、北京、廣東和江蘇擁有較多的國家神經介入進修與培訓基地,整體診療能力相對更強。

神經介入產業代表性企業銷售業績對比

近年來,神經介入企業上市步伐加速,但上市企業數量仍相對較少,主要以港股上市企業為主,從各企業披露銷售業績來看,2022年,微創腦科學神經介入業務以5.46億元的收入位列第一,其次為歸創通橋、賽諾醫療、心瑋醫療和沛嘉醫療,神經介入業務均在億元以上,2023年4月提交招股說明書的艾柯醫療因商業化產品數量較少,因此營業收入相對較低。從盈利能力來看,單獨披露神經介入業務毛利率的企業毛利率水平均在60%以上,其中,微創腦科學毛利率高達71.8%,整體來看,神經介入產品盈利能力較強。

神經介入行業代表性上市企業最新投資布局

目前,神經介入行業代表性上市企業的投資動向主要為加大神經介入醫學研究、完善醫療器械經營和銷售布局等。2021-2023年神經介入產業代表性上市企業最新投資動向如下:

更多本行業研究分析詳見前瞻產業研究院《中國腦血管介入器械行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

韓艷婷(研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務