預見2023:《2023年中國奶粉行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:蒙牛乳業(02319.HK);貝因美(002570.SZ);伊利股份(600887.SH);雅士利國際(01230.HK);中國飛鶴(06186.HK)等

本文核心數據:奶粉產量;奶粉進出口量;奶粉行業政策;奶粉行業競爭格局

行業概況

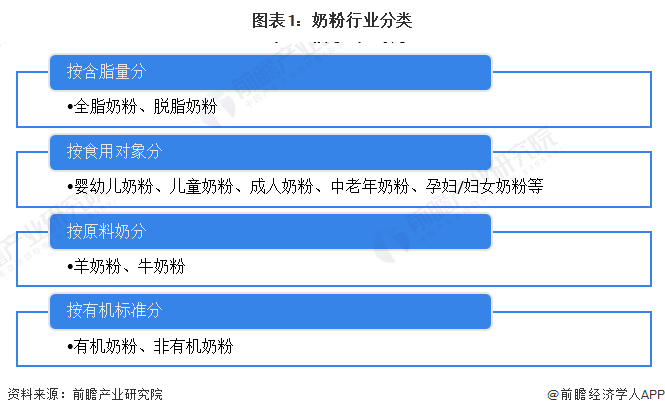

1、定義

根據奶粉的含脂量、食用對象、原料奶、有機標準來分,可將奶粉分為不同的奶粉類別。按含脂量可分為全脂奶粉和脫脂奶粉;按食用對象可分為嬰幼兒奶粉、兒童奶粉、成人奶粉、中老年奶粉、孕婦/婦女奶粉等;按原料奶可分為牛奶粉和羊奶粉;按有機標準可分為有機奶粉和非有機奶粉。

2、產業鏈剖析:奶粉產業鏈較為簡樸

從整體來看,奶粉產業鏈較為簡樸,所涉及的領域并不多。產業可分為上游的生產原材料:原料奶和營養添加劑,以及包裝環節;中游奶粉制造行業中又可分為根據奶粉的不同食用群體、奶粉性質等分為嬰幼兒奶粉、成人奶粉、兒童奶粉、中老年奶粉、羊奶粉、有機奶粉、孕婦/婦女奶粉等細分領域;生產出來的奶粉則向電商、免稅店和商超等。

目前,在中國奶粉產業鏈中,上游以原料奶的供應商為主,下游以商超和電商為主。在中游奶粉行業中,主要有中國飛鶴、貝因美、澳優、西部牧業、H&H國際控股、伊利股份、光明乳業、三元股份、雅士利國際、蒙牛乳業、騎士乳業、新農開發等企業。

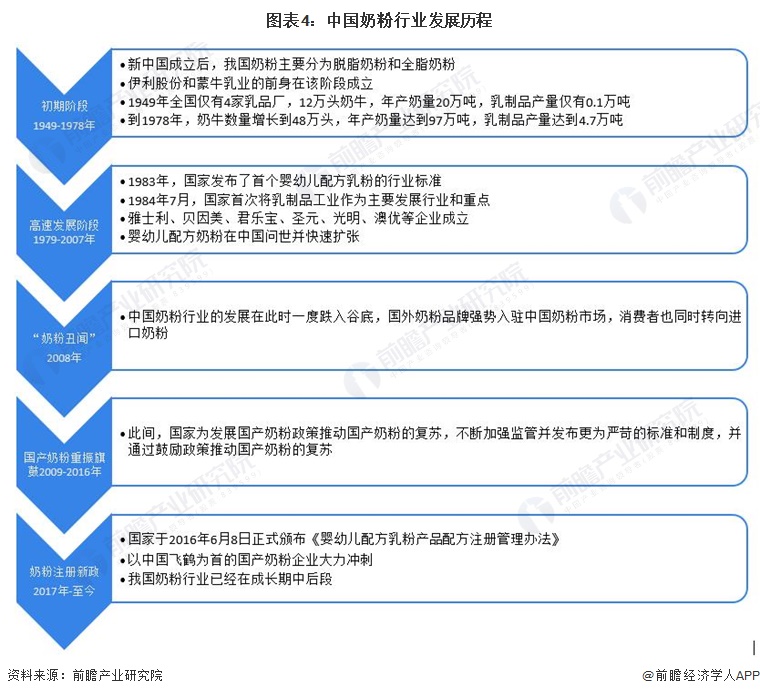

行業發展歷程:已步入成長期中后段

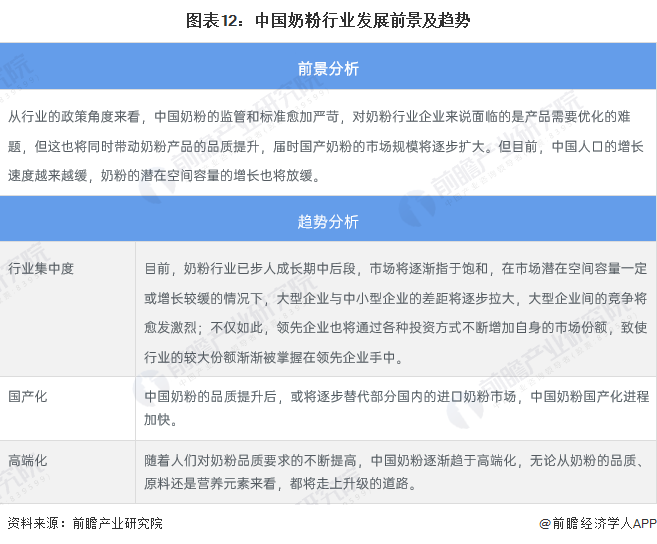

中國奶粉行業從最早僅可分為全脂奶粉和脫脂奶粉,到2008年經歷“奶粉丑聞”事件后,消費者對國產奶粉的信心嚴重下降,進口奶粉成為主流;再到國產奶粉重新崛起,以中國飛鶴為首的企業奶粉營收快速增長。目前,我國奶粉行業已然步入成長期中后段,行業大企業開始利用自身優勢進一步與中小型企業拉大差距且領跑行業,市場競爭白熱化并逐步趨于飽和。

行業政策背景:對奶粉品質嚴格督促,提高奶業生產能力

近年來,中國奶粉行業政策重點主要在于加強對奶粉行業的監管上,推動行業規范化發展,大力發展嬰幼兒配方奶粉以及提高奶業生產能力。

嬰幼兒配方奶粉一直是社會也是國家關注的重點領域,同樣是奶粉市場中最關鍵的一部分。2019年,國家發展改革委、工業和信息化部、農業農村部、衛生健康委、市場監管總局、商務部、中國海關總署等國家七部委發布《國產嬰幼兒配方乳粉提升行動方案》,該行動方案從“品質提升、產業升級、品牌培育”三大行動計劃出發,推動國產嬰幼兒配方乳粉產量穩步增加。

行業發展現狀

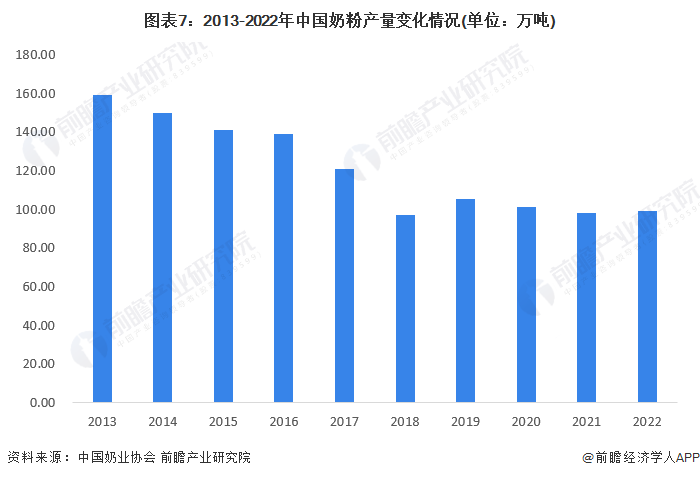

1、奶粉供給情況:供給減少

2013-2022年,中國奶粉行業產量整體呈下降趨勢。2022年中國奶粉產量與2021年基本持平,奶粉產量未超過100萬噸。

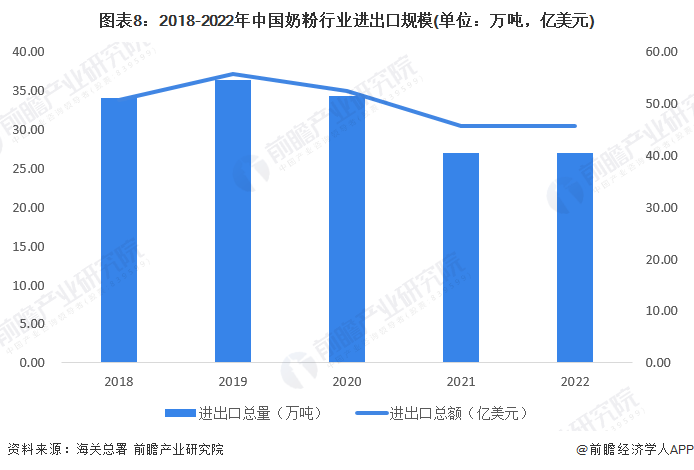

2、奶粉進出口情況:奶粉進出口總量及金額整體呈下降趨勢

2018-2022年,中國奶粉進出口總量及金額整體呈下降趨勢。2022年,中國奶粉行業進出口總量為27.01萬噸,進出口金額為45.58億美元。

注:奶粉行業出口額與進口額統計口徑不一致,因暫未統一發布數據,故以嬰幼兒配方奶粉(稅則號:19011010)統計進出口額。

3、奶粉消費情況:奶粉消費趨向高端和超高端化

據Frost & Sullivan數據,2014-2022年,中國高端和超高端奶粉在奶粉中的銷售額占比逐年提高,且增速較快,但近幾年來,中國高端和超高端奶粉在奶粉中的銷售額占比增速有所下降,但未來仍將保持增長態勢。

注:1)根據弗若斯特沙利文數據,按照每kg奶粉售價分段,分為超高端(大于390元/kg)、高端(290元/kg~390元/kg)和普通產品(小于290元/kg)三檔;2)截至2023年6月30日,暫無最新數據。

行業競爭格局

據CBME和魔鏡數據,目前,整體看來,中國奶粉行業中國產品牌更具有優勢,占據更高的品牌熱度;從線上來看,外資品牌更具有競爭優勢,占據了更多的市場份額;在一二線城市中,外資品牌更具有優勢,占據了更高的品牌熱度;從在低線城市中,國產品牌奶粉更具有競爭優勢,占據了更好的品牌熱度。

從嬰幼兒奶粉品牌排名情況來看,飛鶴、美贊成和伊利分別位列中國嬰幼兒奶粉品牌前三名。

行業發展前景及趨勢預測

更多本行業研究分析詳見前瞻產業研究院《中國奶粉行業深度調研與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

張思莉(產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務