【行業深度】洞察2023:中國光模塊行業競爭格局及市場份額(附市場競爭梯隊、企業競爭力評價等)

光模塊行業主要上市公司:光迅科技(002281.SZ);中際旭創(300308.SZ);新易盛(300502.SZ);博創科技(300548.SZ);太辰光(300570.SZ);聯特科技(301205.SZ);中天科技(600522.SH);長飛光纖(601869.SH);九聯科技(688609.SH);德科立(688205.SH);劍橋科技(603083.SH)等

本文核心數據:中國光模塊企業競爭梯隊、中國光模塊企業市場份額、中國光模塊企業區域綜合競爭

中國光模塊行業競爭梯隊

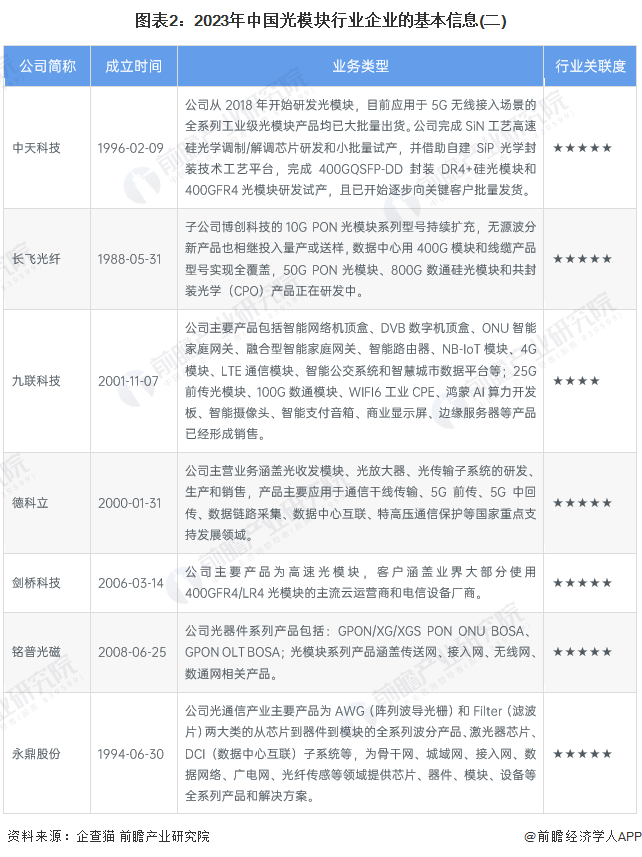

國內的光模塊企業主要有聯特科技、博創科技、新易盛、中際旭創等。其中,聯特科技在光電芯片集成、光器件、光模塊的設計及生產工藝方面掌握一系列關鍵技術,具備了光芯片到光器件、光器件到光模塊的設計制造能力;博創科技面向電信和數據通信市場,提供多種光模塊產品;新易盛、中際旭創為云數據中心客戶提供100G、200G、400G和800G等高速光模塊,為電信設備商客戶提供5G前傳、中傳和回傳光模塊以及應用于骨干網和核心網傳輸光模塊等高端整體解決方案。

另外,光迅科技重點聚焦光芯片產品,可為直接調制和相干調制方案提供支持。

目前,我國光模塊行業仍處于高速成長階段,市場競爭者主要分為三大梯隊:第一梯隊為光模塊業務收入大于50億元的企業,包括中際旭創、中天科技、光迅科技;第二梯隊為光模塊業務收入在10~50億元的企業,包括新易盛、博創科技、長飛光纖、永鼎股份等;第三梯隊則是光模塊業務收入低于10億元的企業,例如太辰光、聯特科技、德科立等。

在過去的十年里,中國的光器件和模塊供應商憑借成本優勢逐漸在全球市場上獲得份額,目前在全球光模塊市場占主導地位。2015年前,全球前十大光模塊廠商僅光迅科技一家中國企業;2021年,中際旭創等五家供應商進入全球前十,主要廠商相較前一年市場份額均有提升;2022年,光模塊全球市前10名中國占據7家,其中中際旭創、Coherent、思科、華為四家廠商占據全球光模塊市場份額超過50%,中際旭創和Coherent分別獲得近14億美元的收入。

中國光模塊企業產銷量排名

從我國光模塊行業代表性企業的產銷量來看,中際旭創、新易盛、博創科技的產銷規模較高,均在500萬只以上,其中中際旭創的光模塊產品產銷規模超900萬只。從產銷率來看,前三家龍頭公司產銷率均較高,在98%-100%左右。從公司毛利率來看,新易盛毛利率最高,為36.7%。

中國光模塊企業技術進展

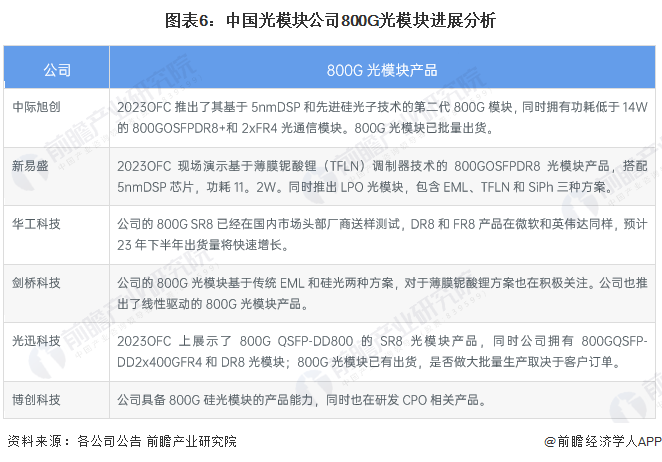

光模塊高速率低功耗高集成的趨勢帶來諸多新機遇,龍頭廠商在高速率和多種技術方案下全面推進,其他廠商在高速率方面亦有基于不同技術方案的研發,或成為彎道超車,提高市占率的有效途徑。具體來看,800G方面,光模塊廠商在傳統800光模塊和基于硅光方案的800G均有不同程度進展。

中國光模塊行業競爭狀態總結

光模塊行業的上游主要包括光器件行業、集成電路芯片行業和PCB行業。光器件行業的供應商較多,其中高端光器件主要由國外供應商提供;集成電路芯片主要有激光驅動器和限幅放大器,可提供此類芯片的供應商分布在全球多個地區;結構件、PCB屬于充分競爭的市場,其需求由下游需求主導,應用領域幾乎涉及所有電子信息產品。綜合來看,光模塊行業的上游原材料供應充足,產業發展成熟,供應商議價能力適中。

光通信模塊行業的下游主要是通信設備制造商和大型互聯網企業,光通信模塊產品的運用領域涵蓋了云計算數據中心、寬帶接入及長距離傳輸等行業。高速光通信模塊是光通訊設備中的核心組件,作為信息化和互連通信系統中必需的核心器件,光通信模塊的發展對5G通信、電子、大數據、互聯網行業的影響至關重要。綜合而言,光模塊下游需求廣闊,消費者分布較分散,總體議價能力較弱。

而光模塊是最重要的光器件,是光通信產業的心臟,目前替代品威脅極低;光模塊行業現有企業數量較多,但已形成較穩定的競爭格局,總體競爭程度適中;由于光模塊行業前景較好,行業需求市場廣闊,因此潛在進入者威脅較大。以下為波特五力模型競爭狀態總結圖:

更多本行業研究分析詳見前瞻產業研究院《中國光模塊行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前 瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

李嘉瑜(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務