2023年全球顯示驅動芯片下游需求分析 電子產品為DDIC主要市場【組圖】

顯示驅動芯片行業主要上市公司:新相微(688593.SH)、天德鈺(688252.SH)、格科微(688728.SH)、中穎電子(300327.SZ)、韋爾股份(603501.SH)、士蘭微(600460.SH)、明微電子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、匯成股份(688403.SH)、頎中科技(688352.SH)等

本文核心數據:中國顯示驅動芯片行業產業鏈、中國顯示驅動芯片核心零部件價值量分布、中國顯示驅動芯片核心零部件國產化空間

全球顯示驅動芯片下游市場結構

2022年受到俄烏沖突、通貨膨脹、經濟前景不確定、超額預訂和庫存問題的影響,2022年全球顯示驅動芯片市場有明顯下滑。根據Omdia數據,2022年大尺寸DDIC約占總需求的69%,其中液晶電視DDIC占大尺寸DDIC的38%;2022年中小尺寸DDIC約占總需求的31%,其中智能手機DDIC占中小尺寸DDIC的18%。

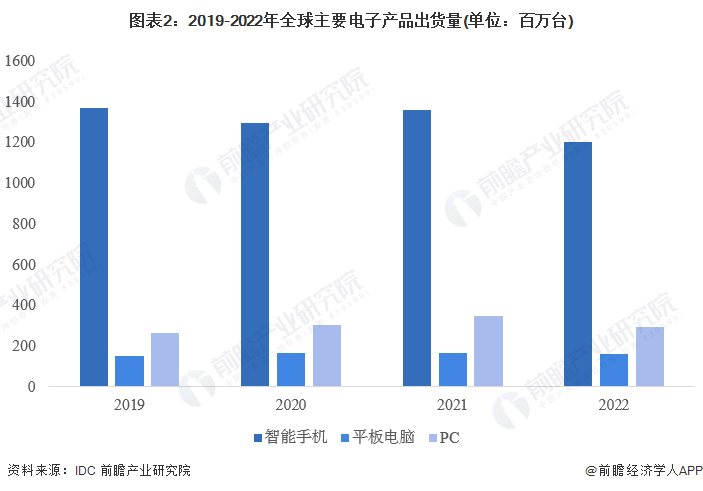

全球主要電子產品需求疲弱使DDIC市場萎縮

目前智能手機、平板電腦、PC和電視等屏幕的載體依然是DDIC下游需求的主要來源。根據IDC數據,2022年全球智能手機、平板電腦、PC的出貨量分別為12.03、1.63、2.92億部(臺),同比均下滑。

根據TrendForce預估,2022年全球電視出貨量為2.02億臺,自2019年起連續3年下滑。綜合而言,智能手機、平板電腦、PC和電視已經進入產品生命周期的穩定期,預計未來對DDIC的需求也將呈現穩中下滑的態勢。

車載顯示屏是DDIC下游增量市場之一

根據TrendForce預估,未來幾年汽車中控屏的需求增幅可能比較小,但是以后視鏡、HUD抬頭顯示為主的車載顯示屏應用將會進入高速增長期。TrendForce預計2021-2026年車用顯示芯片產值將以10倍以上的速度增長。以具體公司為例,奇景光電是車用領域的領先DDIC廠商,其車用TDDI繼續強勁成長,市場領先地位明確。2023年前二季度,奇景傳統車用DDIC、車用TDDI和車用Tcon營收,三者加總將占奇景總營收達45%,奇景已成功導入300多個車用TDDI方案,同時有更多方案持續導入。

AR/VR等新型顯示產品增長為DDIC市場貢獻增量

AR、VR等新型顯示應用產品的增長也將為屏幕市場貢獻增量。根據IDC預估,2023年全球AR、VR出貨量將達到1010萬臺,同比增長約14.8%。2023年6月6日,蘋果在WWDC大會上發布旗下首個MR(混合現實)頭顯設備VisionPro。VisionPro搭載超高分辨率顯示系統,將2300萬像素置于兩個顯示屏中。預計隨著AR、VR新應用的發展,相關超高分辨率顯示系統也將為DDIC市場帶來增量。

更多本行業研究分析詳見前瞻產業研究院《中國LED芯片行業市場需求與投資規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

李嘉瑜(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務