【行業深度】洞察2023:中國生物質能發電行業競爭格局及市場份額(附發電量排名、企業競爭力分析等)

生物質能發電行業主要上市公司:偉明環保(603568)、瀚藍環境(600323)、聯美控股(600167)、江蘇新能(603693)、長青集團(002616)、寧波能源(600982)、物產環能(603071)、光大環境(00257.HK)、上海環境(6012008)、中國天楹(000035)等

本文核心數據:中國生物質能發電企業競爭梯隊;中國生物質能發電上市公司營收;生物質能發電企業市場份額

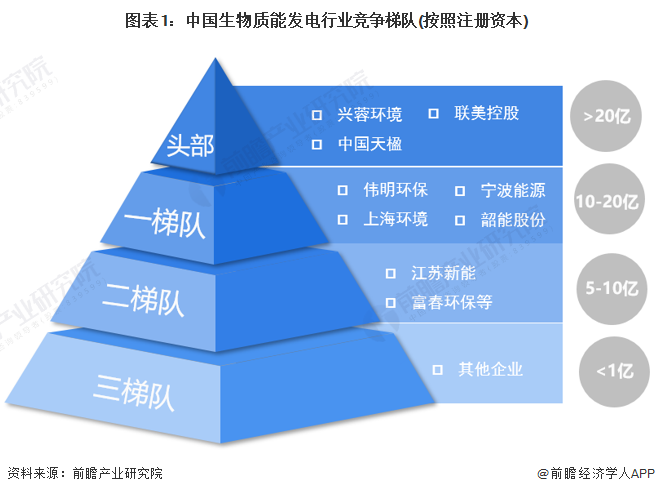

1、中國生物質能發電行業競爭梯隊

從生物質能發電行業競爭梯隊看,興蓉環境、中國天楹等企業注冊資本超過20億元,屬于頭部梯隊;荃偉明環保、上海環境等注冊資本在10-20億元之間,處于第一梯隊;江蘇新能等注冊資本在5-10億元之間,處于第二梯隊。

從區域分布看,中國生物質能發電經營企業主要分布在浙江、江蘇、廣東等省份。

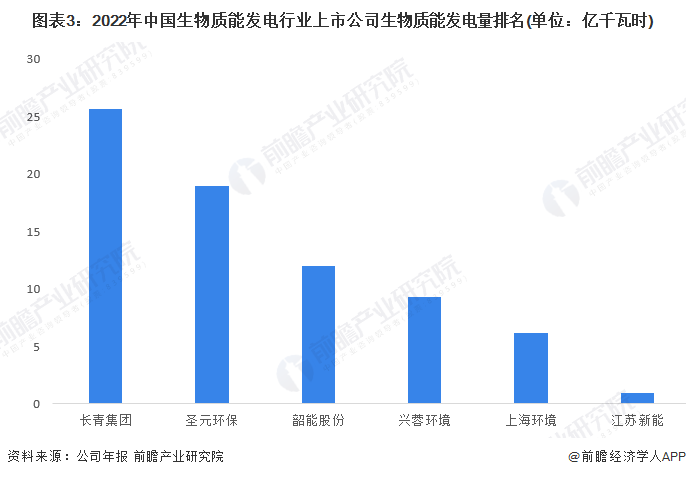

2、中國生物質能發電行業上市企業市場排名

2022年,中國生物質能發電上市企業中,長青集團生物質能發電量達到25.63億千瓦時,領先于其他上市公司。圣元環保、韶能股份等企業生物質能發電量也較大,均超過10億千瓦時。

注:上述發電量僅統計公布了數據的上市公司。

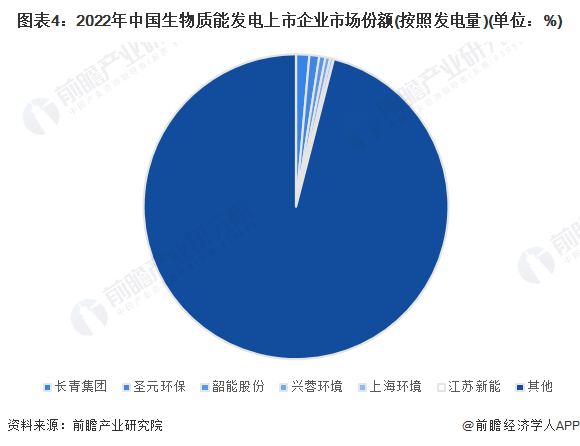

3、中國生物質能發電行業市場份額

2022年,中國生物質能發電上市公司中,長青集團和圣元環保生物質能發電量占全國生物質能發電量的比例超過1%,韶能股份和興蓉環境生物質能發電量占比超過0.5%。

4、中國生物質能發電行業市場集中度

中國生物質能發電行業集中度較低,2022年行業前5家企業生物質能發電業務營收占比合計(CR5)低于4%,行業前2家企業生物質能發電業務營收占比合計(CR3)僅為3.1%。

5、中國生物質能發電行業企業布局及產銷量分析

從重點布局領域看,垃圾焚燒發電是生物質能發電企業布局較多的領域,其次是農林廢棄物發電。從渠道分布看,大部分企業以注冊地所在省份為主,長青集團、物產環能、光大環境、圣元環保等企業布局較為廣泛。生物質能發電量和售電量方面,長青集團、圣元環保等較高。

6、中國生物質能發電行業競爭狀態總結

從五力競爭模型角度分析,目前國內從事生物質能發電行業的企業數量較多,行業內市場集中度較低,因此行業內部整體競爭壓力較大;國家政策鼓勵生物質能發電行業發展,行業發展前景廣闊,但是行業補貼逐漸減少,短期對于新進入者的吸引力下降,新進入者威脅降低。未來行業市場化機制逐漸建立,發展穩中向好,可能將吸引更多新進入者;生物質能發電行業的上游主要是原材料和設備,生物質能發電企業的一體化程度較高,布局上游垃圾、農林廢棄物回收的企業較多,上游原材料供應商議價能力較弱。而部分生物質發電設備由于技術較強,供應商議價能力較強;生物質能發電行業的下游電力供應企業,主要為國家電網,為推動行業市場化運作,生物質發電將逐漸采用競爭性配置或市場交易等方式形成上網電價,下游議價能力將加強;目前生物質能發電的替代品主要為其他新能源發電行業,尤其是風電和光伏行業,發展勢頭強于生物質發電行業,對于生物質發電行業存在一定的威脅。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國生物質能發電行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國生物質能發電產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

穆曉菲(前瞻產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務