預見2023:《2023年中國創新藥行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:恒瑞醫藥(600276)、百濟神州(688235)、信達生物(01801.HK)、復宏漢霖(02696.HK)等。

本文核心數據:1類創新藥申請受理量、1類創新藥完成審評量、創新藥License out事件數量和交易金額、創新藥行業市場規模。

行業概況

1、定義:相較于仿制藥,創新藥強調結構首創和臨床開發評價

根據《英國醫學雜志》的定義,創新藥物被定義為“完全或部分新的活性物質或生物實體,或者這些實體的組合,通過藥理或分子機制對抗疾病,緩解癥狀,或預防疾病,以及作為可以改善病人管理和結果的藥物開發和提供。”

相較于仿制藥,創新藥強調結構首創和臨床開發評價。創新藥的研發是一個嚴格的篩選及療效、安全性評價的過程,需要經歷完整、可靠的大規模臨床試驗。而仿制藥僅需要做生物等效性評價,不需要大規模臨床試驗;創新藥的申報有嚴格的國際標準,仿制藥則相對寬松;創新藥具有自主知識產權和專利保護期,仿制藥則是等待原研專利過期后進行仿制。

2、創新藥研發生產流程:流程復雜、成功率低、周期長、投入大

藥物研發是為滿足治療人類疾病的需要,創造藥物的過程涉及到實驗室化學、生物科學、藥物安全評價、化學和制劑工藝開發及生產和臨床研究服務等多個學科領域,是一個漫長和系統化的過程。藥物研發的主要階段包括藥物發現、臨床前研究、臨床試驗、注冊申請及上市后研究,從藥物研發到批準上市需要經歷9.5-15年,需要花費23-27億美元。

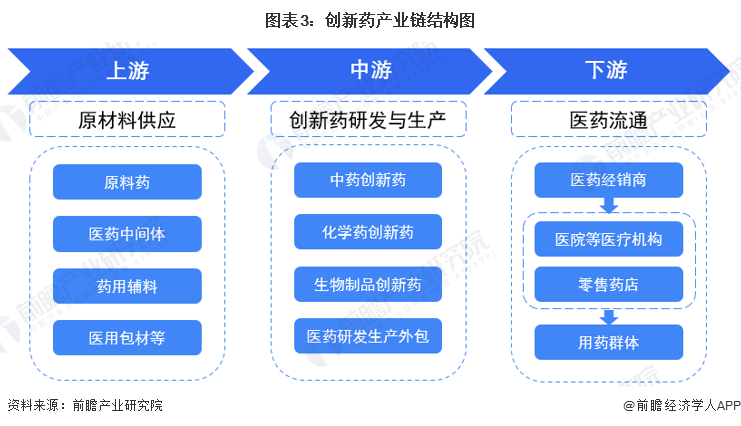

3、產業鏈:中上游企業是整個產業鏈價值創造的核心引擎

創新藥行業產業鏈可劃分為三個環節,上游參與主體為原材料提供商,主要包括原料藥和醫藥中間體供應商、藥用輔料生產商、醫用包材制造商等;中游參與主體是創新藥生產商及醫藥研發生產外包企業,創新藥生產商包括中藥創新藥生產商、化學藥創新藥生產商、生物制品創新藥生產商等,下游醫藥流通是連接創新藥生產商和消費群體的橋梁,其中醫院等醫療機構和零售藥房是主要流通節點。其中,中上游企業具有強烈的創新需求和驅動力,是整個產業鏈價值創造的核心引擎。

創新藥作為醫藥領域的前沿力量,對于推動醫學進步和改善人類健康具有不可估量的重要性。目前,我國創新藥產業的上市公司數量較多,分布在產業鏈各個環節,其中,原料藥、醫藥中間體行業代表性企業包括美諾華、普洛藥業、天宇股份等;藥用輔料行業代表性企業包括山河藥輔、威爾藥業等;醫用包材行業代表性企業包括山東藥玻、海順新材等;創新藥行業代表性企業包括百濟神州、恒瑞醫藥、信達生物、復宏漢霖、再鼎醫藥等;醫藥外包行業代表性企業包括藥明康德、藥明生物等;醫藥流通行業代表性企業包括老百姓、益豐藥房等。

行業發展歷程:行業處在高速發展期

中國創新藥行業經歷了從初期起步到如今不斷嶄露頭角的漫長發展過程,政府支持、產業投入和國際合作的推動將進一步促進該行業的快速成長。

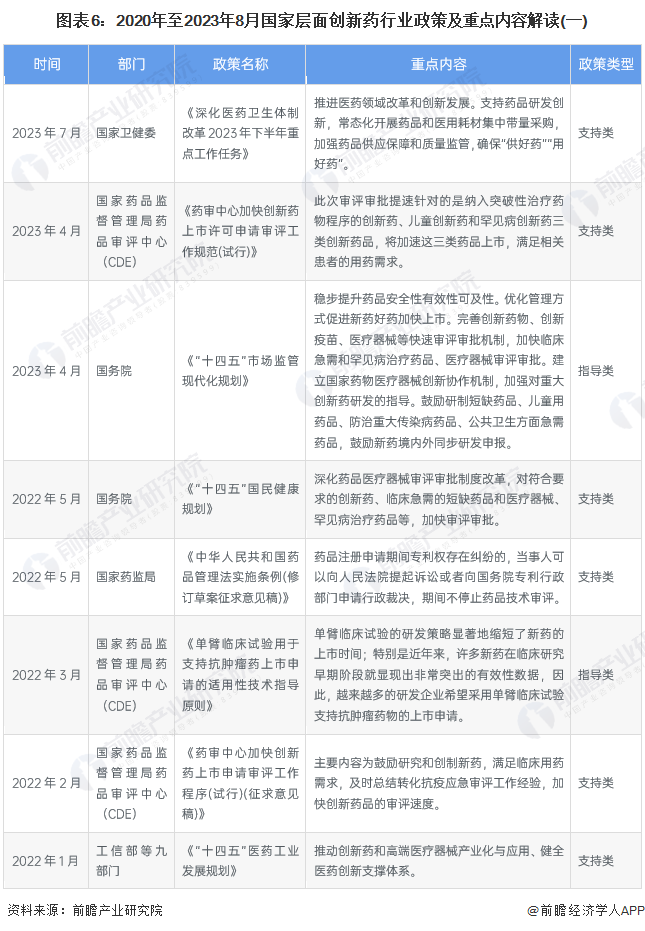

行業政策背景:政策加持下迎來發展新機遇

2020年以來,中國針對創新藥行業的政策持續聚焦"鼓勵創新藥研發、加快新藥上市"。政策的主要目標是促進國內創新藥的發展,以滿足不斷增長的醫療需求,并加速創新藥的審批和上市流程,以更迅速地將創新治療推向市場,從而造福患者。

行業發展現狀

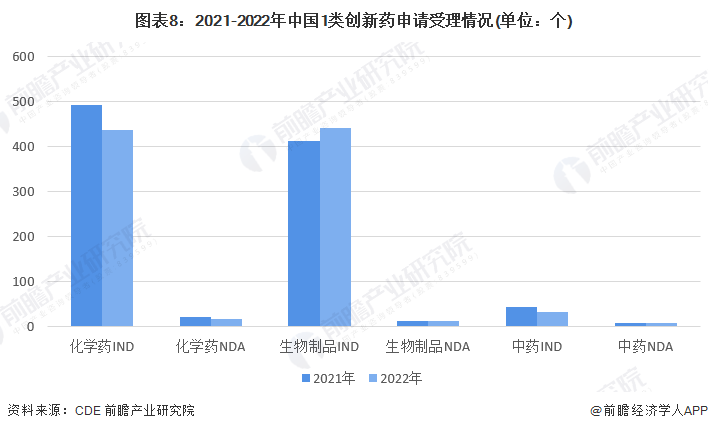

1、創新藥申報與審評:2022年申報臨床和生產的數量有所減少

根據2022年CDE(國家藥品監督管理局藥品審評中心)藥審報告數據,2022年1類創新藥申請946個品種(受理號1727個),其中化藥申請452個品種(受理號1036個),同比減少12.0%,包含IND(新藥臨床研究審批)申請436個品種,NDA(新藥申報注冊上市)申請16個品種;中藥申請42個品種(受理號48個),同比減少19.2%,包含IND申請33個品種,NDA申請9個品種;生物制品申請452個品種(受理號643個),同比增長8.3%,包含IND申請441個品種,NDA申請13個品種。

根據2022年CDE藥審報告數據,2022年1類創新藥完成審評994個品種(受理號1760個),其中,化藥完成審評488個品種(受理號1019個),其中,IND申請476個品種,NDA申請14個品種;中藥完成審評共46個品種,IND申請39個品種,NDA申請7個品種;生物制品完成審評460個品種(受理號571個),同比增長17.9%,其中,IND申請452個品種,NDA申請8個品種。

從治療領域來看,2022年1類創新藥獲批上市共21個品種,適應癥包含抗腫瘤領域、心血管系統、消化道及代謝等。

2、中國企業創新藥License out事件數量和交易金額飛速提升,逐步被全球認可

從交易角度看,2018-2022年中國企業License out事件數量和交易金額飛速提升,2018年中國企業License out事件僅發生24件,披露的交易金額僅12億美元;到2022年,中國企業License out事件發生了75件,披露的交易金額達到276億美元。

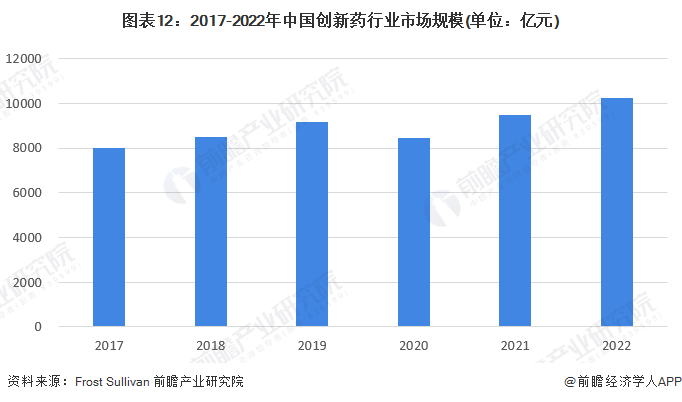

3、2022年中國創新藥行業市場規模突破萬億元大關

目前,創新藥市場規模在中國醫藥市場中占主導地位。同時,得益于利好創新藥物的政策、醫療保險的動態調整、研發開支增加等原因,中國創新藥市場規模的增長速度將高于仿制藥市場。2021年,中國創新藥市場規模為9470億元;根據Frost & Sullivan測算,2022年市場規模突破萬億元大關,約為10234億元。

行業競爭格局:

1、區域競爭格局:上市企業主要分布在東部沿海地區

從創新藥上市企業區域分布情況來看,創新藥上市企業主要分布在東部沿海地區,并且在長三角一帶聚集,尤其以江蘇省和上海市為代表,上海市創新藥上市企業有復宏漢霖、再鼎醫藥、君實生物、三生國健、邁威生物、藥明巨諾等;江蘇省創新藥上市企業有恒瑞醫藥、信達生物、基石藥業、澤景制藥、亞盛醫藥等。

2、企業競爭格局:百濟神州、恒瑞醫藥、信達生物是創新藥行業佼佼者

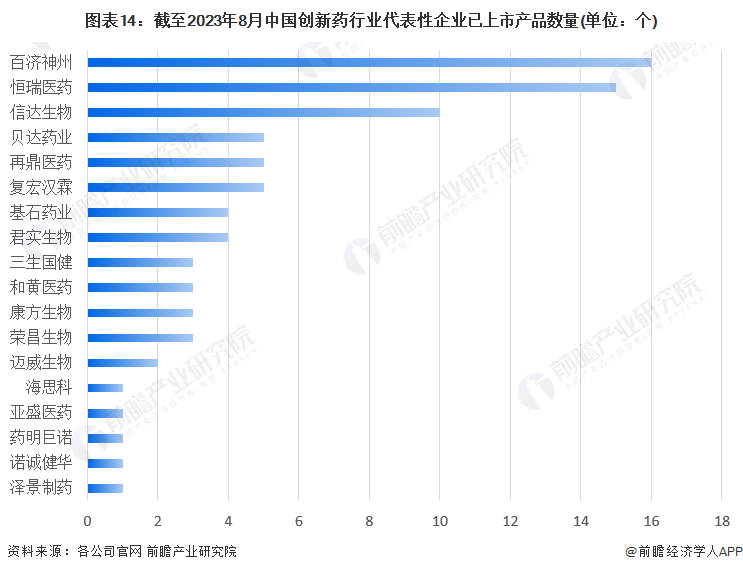

(1)已上市產品數量:百濟神州、恒瑞醫藥遙遙領先

從已上市產品數量情況來看,截至2023年8月,百濟神州、恒瑞醫藥、信達生物已上市產品數量遙遙領先,分別為16個、15個和10個。

(2)已上市自主研發產品數量:恒瑞醫藥、信達生物數量更多

從已上市自主研發產品數量情況來看,截至2023年8月,恒瑞醫藥、信達生物已上市自主研發產品數量更多,分別為13個和10個。

行業發展前景及趨勢預測

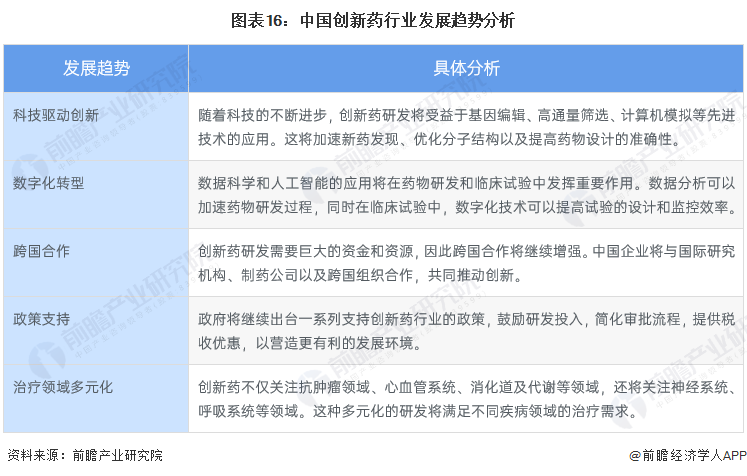

1、“深化創新”是行業發展重要趨勢

中國創新藥行業的發展將在科技驅動創新、數字化轉型、國際合作等方面不斷取得新突破,為滿足醫療需求、提高醫療水平作出更大貢獻。

2、2028年中國創新藥行業市場規模或將達到17916億元

政府的政策支持和資金投入,以及科研實力的不斷提升,為創新藥研發提供了堅實基礎。巨大的市場潛力、國際競爭力的增強和技術突破,將推動創新藥在中國及全球市場的嶄露頭角。國際合作的拓展也將為行業帶來更多機遇。到2028年,中國創新藥行業市場規模或將達到17916億元,市場前景廣闊。

更多本行業研究分析詳見前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

李佩娟(資深產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務