【行業深度】洞察2023:中國家電零部件行業競爭格局及市場份額(附市場集中度、企業競爭力分析等)

行業主要上市公司:三花智控(002050)、盾安環境(002011)、東方電熱(300217)、海立股份(600619)、天銀機電(300342)、漢宇集團(300403)、華翔股份(603112)、秀強股份(300160)、長虹華意(000404)、星帥爾(002860)、同星科技(301252)、立霸股份(603519)、東貝集團(601956)等

本文核心數據:中國家電零部件行業市場排名;中國家電零部件行業市場份額;中國家電零部件行業市場集中度

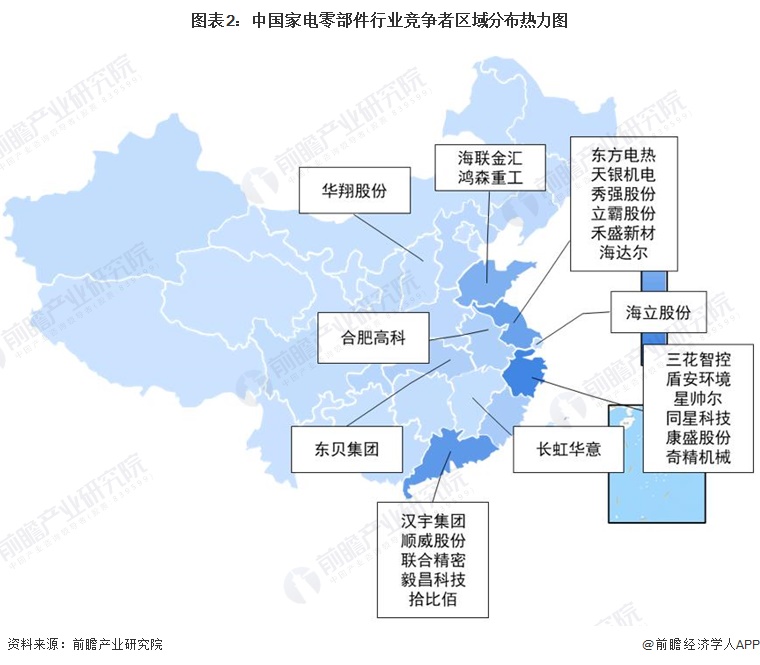

中國家電零部件市場競爭梯隊

中國家電零部件市場參與者包括專業家電零部件制造商和家電整機制造商自建零部件產線;整體來看,中國家電零部件市場可分為四個競爭梯隊,頭部企業為美的、格力等自建零部件產線的家電龍頭企業,以及營收規模超過100億元的頭部家電零部件制造商,產能規模大、產量高,為頭部家電企業主要供應商,占據主要市場份額;競爭一梯隊為營收規模在10-100億元之間,產業基礎較為完整,裝置普遍規模較大,與頭部家電企業合作,具有較強市場競爭力;競爭二梯隊為營收小于10億元的上市企業,裝置有一定規模、有較強的技術積累和客戶儲備,具有一定的競爭力;競爭三梯隊為市場中其他中小零部件制造商,產業基礎較弱、裝置規模不大、競爭力相對較弱。

中國家電零部件市場排名

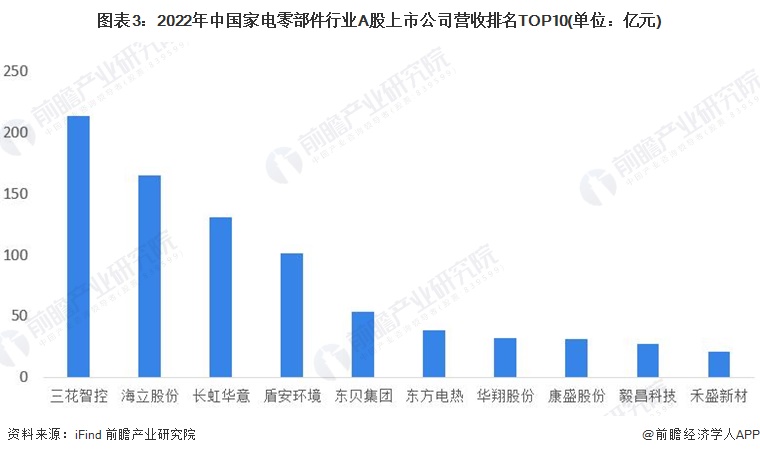

2022年,家用電器零部件行業A股上市公司整體營業收入同比增長6.6%;其中,4家企業營業收入規模突破100億元,三花智控以213.48億元的營收位列第一,其次為海立股份、長虹華意和盾安環境。

注:包括2023年上市的同星科技和海達爾,下同。

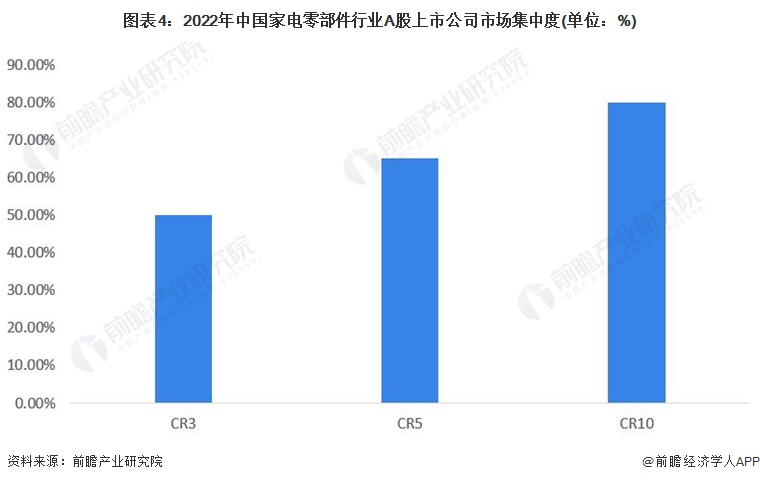

中國家電零部件行業市場集中度

2022年A股家電零部件上市公司合計營收約1017.98億元,前三家企業營收占比超過50%,前5家企業營收占比約為65%;整體來看,家電零部件行業下游家電市場集中度較高,頭部家電企業的零部件供應商銷量更高、競爭力更強,一定程度上導致家電零部件市場集中度較高。

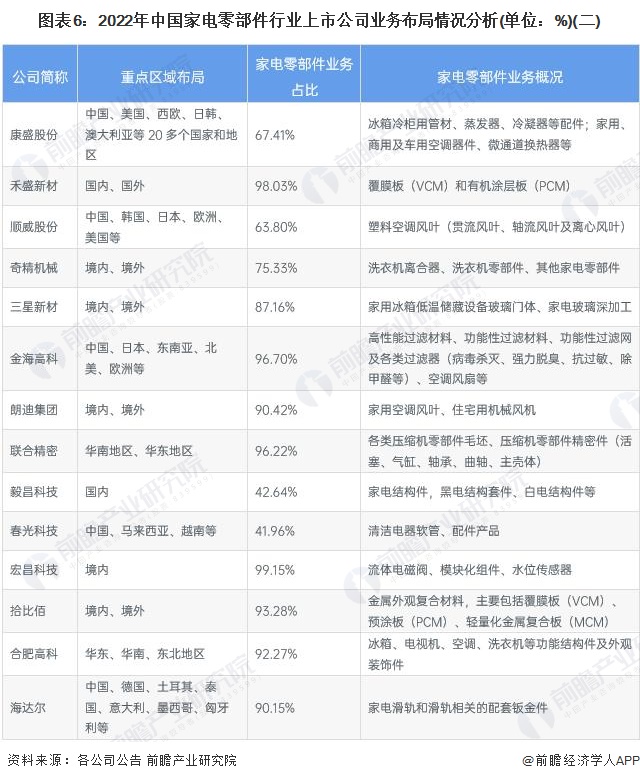

中國家電零部件行業上市公司業務布局及競爭力分析

近年來,中國家電工業轉型升級取得了顯著成效,冰箱、空調等主要家電產品位居全球前列。從區域布局來看,家電零部件行業代表性公司均布局全球市場,三花智控、盾安環境等企業均為全球家電零部件龍頭企業,其中三花智控營收規模最大,且家電零部件業務盈利能力較高,競爭力較強;從家電零部件業務布局來看,上市公司中布局白電零部件的企業較多,主要為空調制冷元器件、冰箱壓縮機;黑電零部件業務主要為家電外觀復合材料、黑電結構件等;小家電產品種類較多,零部件市場較為分散,上市企業業務布局包括清潔電器軟管、空氣過濾器等;其中星帥爾、漢宇集團等企業家電零部件業務盈利能力較高。

中國家電零部件行業競爭狀態總結

從五力競爭模型角度分析,家電零部件上游主要為基本原材料,如塑料、電線、軟管等,上游供應商數量較多,產品供應充足、同質化程度較高,供應商議價能力較低;下游主要為家電整機制造商,家電市場競爭者數量眾多,市場集中度較高,高端市場家電企業議價能力強,中低端市場議價能力一般,整體議價能力較高;家電零部件為家電制造關鍵產品,涵蓋諸多品類,對家電產品功能、外觀等均具有重要影響,主要替代品為新技術、新材料等升級制造的產品,替代品風險較低;家電零部件行業發展較為成熟,增長空間不大,產品盈利能力一般,行業吸引力較低,且高端核心零部件進入壁壘較高,整體市場潛在進入者威脅較小;目前,由于家電所需零部件品類較多,家電零部件制造企業數量眾多,各細分零部件市場競爭程度不一,低端市場競爭較為激烈,整體來看,頭部企業競爭程度一般,新進入者競爭較為激烈。

根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,目前我國家電零部件行業五力競爭總結如下:

更多本行業研究分析詳見前瞻產業研究院《中國家電行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

韓艷婷(研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務