2023年中國顯示驅動芯片行業發展現狀分析 DDIC國產替代空間廣闊【組圖】

顯示驅動芯片行業主要上市公司:新相微(688593.SH)、天德鈺(688252.SH)、格科微(688728.SH)、中穎電子(300327.SZ)、韋爾股份(603501.SH)、士蘭微(600460.SH)、明微電子(688699.SH)、力芯微(688601.SH)、晶合集成(688249.SH)、匯成股份(688403.SH)、頎中科技(688352.SH)等

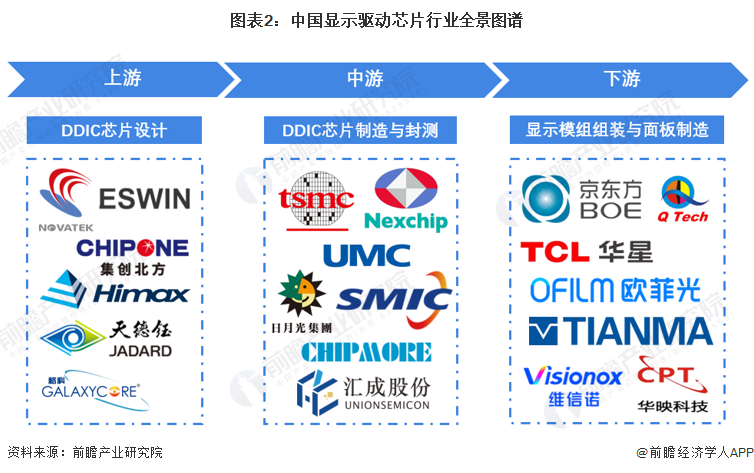

本文核心數據:中國顯示驅動芯片行業產業鏈全景圖、中國顯示驅動芯片企業區域競爭

顯示驅動芯片產業鏈上游為芯片設計,下游為模組組裝與面板制造

顯示驅動芯片產業鏈由芯片設計、芯片制造與封測、模組組裝與面板制造構成。因為顯示產品具有多樣性,所以其對應DDIC需求的工藝節點覆蓋范圍也比較廣,涵蓋28nm~300nm。

顯示驅動芯片產業鏈的參與者主要為上游的顯示驅動芯片設計廠商、中游的顯示驅動芯片制造與封測廠商,以及下游的面板制造廠商。其中,顯示驅動芯片設計廠商有聯詠科技、奇景光電、奕斯偉、天德鈺、格科微等;顯示驅動芯片制造廠商主要是晶圓代工廠,例如中芯國際、晶合集成;顯示驅動芯片封測廠商有日月光、匯成股份、頎中科技等;面板制造廠商有京東方、TCL華星、深天馬等。

中國大陸DDIC芯片的本土化率僅20%

隨著韓國顯示驅動芯片廠商三星、LGD選擇逐步退出LCD領域,全球顯示面板產能進一步向中國大陸集中。根據Cinno Research數據,2016-2022年中國大陸顯示面板產能占全球比例從27%上升至72%,呈現快速增長的趨勢。

目前,中國大陸顯示面板產能在全球市占率較高(72%),但是中國大陸DDIC的本土化率依然較低(20%)。中國大陸DDIC芯片依賴于從韓國、中國臺灣等地區進口。隨著全球顯示面板產業逐步向中國大陸集中,相關的供應鏈資源也會逐步向中國大陸本土廠商傾斜。

中國大陸和中國臺灣的DDIC廠商產品布局

目前中國大陸和中國臺灣的DDIC廠商更多地布局LCD DDIC和OLED DDIC產品。傳統的LED驅動IC廠商則積極向Mini LED和Micro LED驅動IC拓展。中國大陸龍頭企業集創北方、奕斯偉、中國臺灣龍頭企業聯詠、奇景光電、瑞鼎科技等廣泛布局四種以上的DDIC芯片。

注:以藍色填充代表公司在該產品上有所布局。

中國顯示驅動芯片行業發展機遇與挑戰

中國顯示驅動芯片行業發展機遇包括:產業政策扶持為行業發展提供堅實保障;高面板產能占比與低顯示驅動芯片國產化率帶來廣闊的增長空間;終端應用市場規模逐年增長,產品市場空間巨大。但我國顯示驅動芯片行業仍面臨挑戰,具體包括行業高端專業人才不足、行業競爭力有待提升、國內行業競爭逐步加劇等。

更多本行業研究分析詳見前瞻產業研究院《中國高壓驅動芯片行業市場需求分析與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

李嘉瑜(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務