預見2023:《2023年中國MCU行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:兆易創新(603986)、中穎電子(300327)、樂鑫科技(688018)、復旦微電(688385)、晟矽微電(430276)、國民技術(300077)、峰岹科技(688279);中微半導(688380);鉅泉科技(688391)等

本文核心數據:市場規模等

產業概況

1、定義

MCU(微控制器)是將計算機的CPU、RAM、ROM、定時計數器和多種I/O接口集成在一片芯片上,形成芯片級的計算機,為不同的應用場合做不同組合控制的芯片。微控制器一般可以按照其結構特點、指令集、存儲器架構以及微控制器應用進行分類。

MCU可從不同方面進行分類:根據數據位數可分為4位、8位、16位、32位、64位;根據指令集可分為CISC和RISC;根據存儲器結構可分為哈佛結構和馮·諾依曼結構;根據用途可分為通用型MCU和專用型MCU。

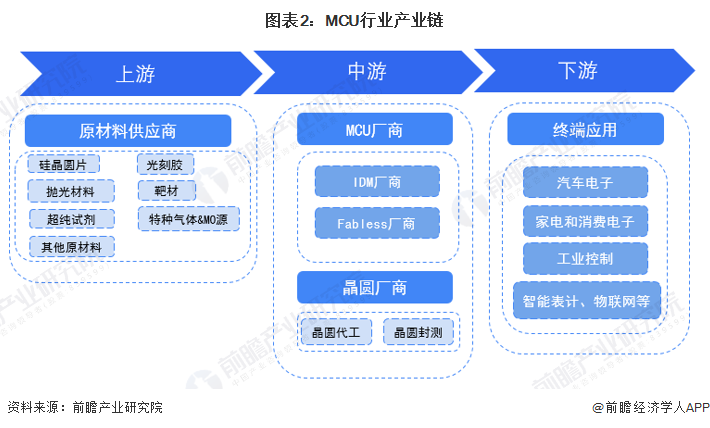

2、產業鏈剖析:對上游原材料與設備供應有一定依賴性

MCU(微控制器)廠商分為IDM廠商與Fabless廠商,對于IDM廠商(集芯片設計、芯片制造、芯片封裝和測試等環節于一體)來說,其上游為晶圓制造所需原材料與設備采購環節;對于Fabless廠商(只負責芯片的電路設計與銷售,將生產、測試、封裝等環節外包)來說,其上游為晶圓制造環節。行業企業的主要客戶分布于汽車電子、消費電子、工業控制等領域。

上游原材料領域,目前,IDM廠商的晶圓制造原材料主要依賴進口;中游MCU廠商主要為Fabless廠商,包括中穎電子、樂鑫科技、晟矽微電、兆易創新、上海貝嶺、東軟載波等;根據MCU廠商的描述,下游終端應用領域客戶數量較多,汽車電子領域客戶有比亞迪,消費電子領域客戶有九陽股份、海信家電等。

行業發展歷程:行業處在快速發展階段

中國MCU發展起步較晚,基本落后于全球產業二十年,但發展迅速,至今經歷了初步發展階段、技術突破階段及快速發展階段,如今MCU已經實現了定制化的需求。MCU芯片已滲透至一系列應用領域,在家電、醫療、汽車等領域中負責感測與監控;與通信功能結合集成的產品為通信應用的微控制器;與傳感器結合集成的產品為智能傳感器,作用為發送測量、狀態信息,接受和處理外部命令。

行業政策背景:政策加持,推進MCU研發與產業化為關鍵發展方向

自2000年以來,國務院、工信部、科技部等多部門陸續發布了集成電路、通用芯片研發、稅收優惠與產業化系列政策,內容涉及在集成電路、通用芯片等領域實現突破,技術達到國際領先水平等內容。

“十四五”是中國集成電路產業夯實基礎、謀取更大進步的關鍵五年,國家及各地的“十四五”規劃及政策也擲地有聲,對集成電路行業的發展起著重要的推動作用。集成電路行業的發展,進一步帶動MCU行業的成長。

行業發展現狀

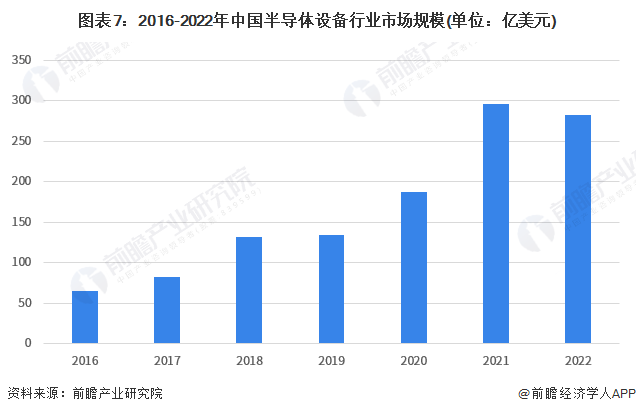

1、上游發展:半導體材料、設備等市場規模穩定增長

半導體材料和設備是半導體產業鏈的基石,是推動集成電路技術創新的引擎。在國家鼓勵半導體材料國產化的政策導向下,本土半導體材料廠商不斷提升半導體產品技術水平和研發能力,逐漸打破了國外半導體廠商的壟斷格局,推進中國半導體材料國產化進程。

根據SEMI統計數據,2012-2022年期間我國半導體材料市場規模總體呈波動增長態勢。2022年中國臺灣為全球最大的半導體材料市場,市場規模超過200億美元;中國大陸為第二大市場,規模為130億美元。2022年中國半導體材料的市場整體規模超過330億美元。

從半導體設備的發展情況來看,2020年中國首次全球最大的半導體設備市場,市場規模達到187.2億美元。2021年,國內半導體設備市場規模達到近年來最高水平,為296.2億美元。2022年國內半導體設備市場規模略有下降,為282.7億美元。

2、需求現狀:MCU需求不斷增加,市場規模有望達到千億

MCU的結構非常靈活,能夠適應不同的應用,越來越多的32位甚至64位多核MCU可以處理各種復雜的應用程序并將其集成到SoC中。當前MCU價格繼續上漲,32位MCUs將成為物聯網應用推廣中增長最快的市場,5G互聯設備的增多將進一步促進MCU的應用需求快速增長。

據IHS數據統計,2021年中國MCU市場規模達365億元,同比增長36%。初步統計,2022年中國MCU市場規模達390億元。

3、應用領域:主要應用于消費電子、汽車電子、工業控制等領域

根據IC Insights,全球和中國的MCU下游應用分布呈現顯著差異,中國MCU的下游分布中,消費類占比最高,第二大場景是汽車,工控排第三。與全球的結構相比,中國在汽車領域占比較低,而在消費領域占比較高,主要原因系中國的汽車產業在全球來說目前仍相對薄弱,汽車行業主要還是集中在歐洲、日韓和美國等全球汽車大廠聚集地,同時中國的消費類產業鏈較為齊全,是全球主要的家電產地之一,也聚集了各類消費電子廠商,所以對于消費類MCU的需求較大。

行業競爭格局:國外企業占據主要市場,中國企業不斷追趕

在中國市場中將MCU企業按照梯隊劃分,以企業在MCU行業的營收和技術水平為標準,第一梯隊為以意法半導體、瑞薩電子、NXP為代表的外國企業,以及以兆易創新為代表的內地龍頭企業;第二梯隊為以樂鑫科技、中穎電子為代表的內地上市公司;第三梯隊為以華潤微電子、靈動微電等為代表的內地企業。

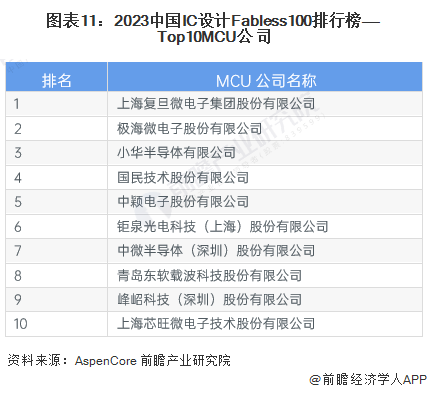

AspenCore2023中國IC設計Fabless100排行榜共分為12大技術類別,每個類別評選出Top10,主要由AspenCore分析師團隊根據量化數學模型、企業公開信息、廠商調查問卷,以及一手訪談資進行篩選。其中,Top10MCU公司分別為上海復旦微電子集團股份有限公司、極海微電子股份有限公司、小華半導體有限公司、國民技術股份有限公司、中穎電子股份有限公司、鉅泉光電科技(上海)股份有限公司、中微半導體(深圳)股份有限公司、青島東軟載波科技股份有限公司、峰岹科技(深圳)股份有限公司和上海芯旺微電子技術股份有限公司。

2023中國IC設計Fabless100排行榜Top10MCU公司中有9家上市公司,其中綜合實力指數最高的是復旦微電,其MCU業務包括智能卡與安全芯片+智能電表MCU;增長潛力最高的是國民技術。

行業發展趨勢分析

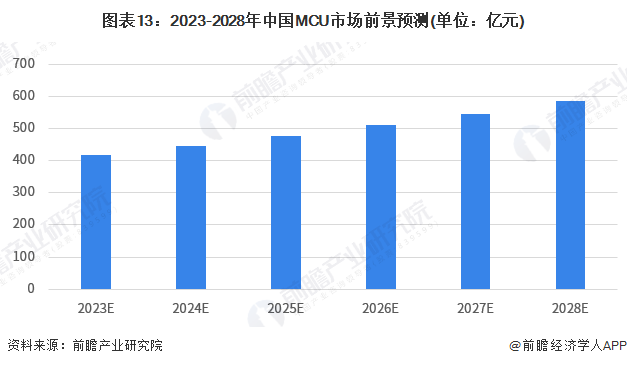

1、行業發展前景:下游需求帶動MCU市場規模增長

隨著經濟形勢逐步好轉,中國物聯網、新興醫療電子、新能源等應用快速發展,中國電子整機生產也整體持續較快發展,中國MCU市場將繼續保持較好的增長態勢,市場規模將持續擴大。根據HIS數據,2023-2026年中國MCU市場規模穩步增長,年復合增長率約為7%。根據測算,到2028年,中國MCU市場規模以7%的復合增速增長至585億元。

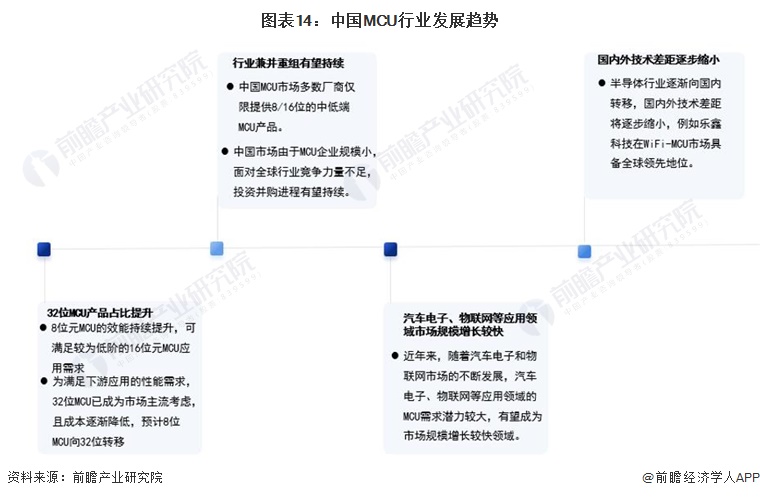

2、行業發展趨勢:32位MCU占比提升,汽車電子、物聯網應用領域潛力較大

在對下游應用性能要求提升以及32位MCU產品成本降低的情形下,32位MCU產品占比有望提升。隨著汽車電子和物聯網市場的不斷發展,汽車電子、物聯網等有望成為MCU市場規模增長較快領域。我國MCU企業主要提供中低端8/16位MCU產品,為提升競爭力,行業投資并購進程有望持續;同時在半導體行業向國內轉移的進程中,國內外技術差距有望逐步縮小。

更多本行業研究分析詳見前瞻產業研究院《中國MCU(微控制器)行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

本文作者信息

劉海晶(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務