2025年全球紡織發展現狀分析:2024年全球紡織行業產值達1.07萬億美元

行業主要上市公司:新澳股份(603889)、恒力石化(600346)、東方盛虹(000301)、浙文影業(601599)、恒逸石化(000703)、百隆東方(601339)、華孚時尚(002042)、鳳竹紡織(600493)、金鷹股份(600232)、華升股份(600156)、嘉欣絲綢(002404)、彩蝶實業(603073)、華紡股份(600448)等

本文核心數據:全球紡織規模;全球纖維產量;全球紡織集中度;全球紡織分區域產值

1、全球產業向東南亞轉移,中國部分產業向高端升級

全球紡織行業起源于18世紀的英國工業革命,蒸汽機的應用極大地提高了生產效率,英國依靠殖民地的廉價棉花原料,其棉紡織品出口在全球占據主導地位。19世紀末,隨著一戰爆發,英國出口受阻,勞動力成本和原料相對匱乏,美國憑借勞動力充足和資源豐富逐步承擔起棉紡工業生產。1950年代至1980年代,日本通過引進西方技術和管理經驗,加上政府支持,快速建立起強大的紡織工業基礎,逐漸成為全球重要的紡織品制造中心。1980年代后,中國開始快速崛起,勞動力成本低等優勢使其承接了大量紡織產業轉移,紡織品出口猛增,產業發展迅速。21世紀初,中國成為全球紡織品生產和出口第一大國,但隨著勞動力成本上升,產業開始向越南、孟加拉國等東南亞國家轉移。

2、2024年全球紡織行業市場產值達1.07萬億美元

紡織業作為全球經濟史上最古老的產業之一,其發展軌跡深刻反映了全球經濟的變遷。自18世紀英國工業革命以來,紡織業憑借機械化生產的興起,成為推動現代經濟發展的先導力量。隨著大西洋貿易的擴展,棉花等原材料的流通更加順暢,紡織業迅速成為全球化進程中的重要一環。然而,由于紡織業并非知識密集型產業,其對勞動力成本和資源的依賴性較強,因此在過去兩個世紀中,產業重心不斷轉移,從西歐、美國到日本,再到中國及東南亞等地區,始終追逐著要素稟賦最為契合的區域。

縱觀歷史,全球紡織行業發展表現出了強大的適應能力與韌性。近年來,隨著全球疫情對產業鏈沖擊影響逐漸減弱,行業開始穩步復蘇。技術創新為紡織業注入了新的活力,從智能化生產設備到環保型紡織材料的研發,科技正在重塑行業的生產方式。同時,電子商務平臺的迅猛發展打破了傳統銷售模式的地域限制,使紡織品能夠更高效地觸達全球消費者。此外,快速變化的時尚趨勢與消費者環保意識的提升,也促使企業更加注重產品的設計感與可持續性,推動了行業向高端化、綠色化方向發展。

據statista研究報告,2024年全球紡織行業市場產值達到1.07萬億美元,同比增長約2%;全球紡織品市場企業數量達273.1萬家。這一增長不僅反映了市場需求的回暖,龐大的市場規模更彰顯了紡織業在全球經濟中的重要地位。

3、全球纖維產量持續快速增長,2023年全球纖維產量達1.24億噸

隨著全球紡織工業產能的不斷擴張和技術水平的提高,全球纖維產量在過去50年不斷增長。根據紡織交易所(TextileExchange)2024年9月發布的《2024年材料市場報告(Materials Market Report 2024)》統計數據,全球纖維產量從2022年的1.16億噸增至2023年的1.24億噸,創下歷史新高。

自2000年全球纖維產量為5800萬噸以來,全球纖維產量增長了一倍多,預計2030年全球纖維產量將增至1.6億噸。聚酯纖維對這一增長貢獻最大,自2000年代中后期以來,聚酯纖維已取代棉花成為世界上使用最廣泛的纖維,2023年聚酯占纖維總產量的57%。

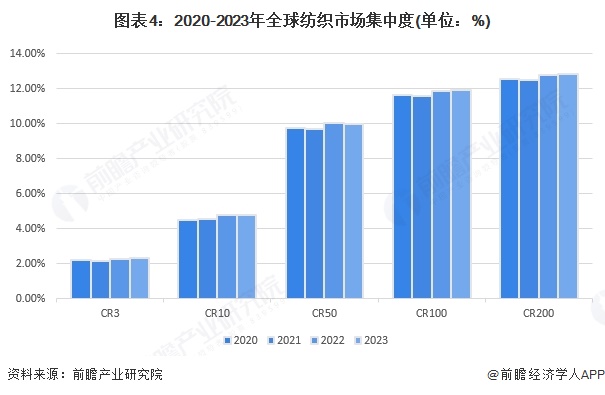

4、全球紡織行業集中度極低,市場呈現長尾特征與碎片化競爭格局

全球紡織行業作為典型的分散型產業,其市場結構呈現出顯著的長尾特征與碎片化競爭格局。根據statista數據顯示,該行業目前注冊企業數量超過300萬家,覆蓋從天然纖維(棉、麻、絲)到化學纖維(滌綸、腈綸),從傳統機織物到高技術無紡布等逾200個細分品類,這也導致了行業集中度極低,行業內尚龍頭企業占據絕對主導地位。

以家用紡織品領域為例,根據統計數據,2023年全球零售額前三強企業合計市占率僅2.31%,CR200企業總份額亦不過12.86%。從時間趨勢上看,近年來全球紡織行業集中度有所上漲,但上漲幅度很小,CR3從2020年的2.20%緩步攀升至2023年的2.31%,CR200五年間僅擴大0.29個百分點,反映出頭部企業難以形成規模壁壘的行業現實,現階段全球紡織市場仍維持著“大產業、小企業”的基本特征。

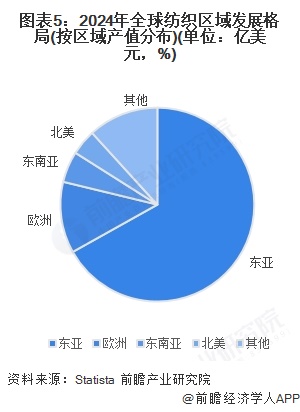

5、全球紡織行業產值東亞地區占比66.89%

紡織服裝業是一個高度全球化、產值萬億美元的行業。如今,生產網絡由擁有大量勞動力及規模制造能力的亞洲國家主導,這使得包括拉丁美洲、非洲及加勒比地區在內的世界其他生產商越來越難以競爭。盡管該地區參與了該行業,但目前十大出口國中沒有一個該地區國家。

根據statista統計數據,全球紡織行業產值中東亞地區占比最高,產值規模達7177億美元,占比全球66.89%;其次是歐洲地區,歐洲紡織行業產值1276億美元,占比全球11.89%;東南亞和北美也是全球重要的紡織生產市場。

更多本行業研究分析詳見前瞻產業研究院《全球及中國紡織材料產業發展深度調研與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

廖子璇(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務