5月全球咖啡市場調研

作者|李彥 來源|茶咖觀察(ID:newbp-)

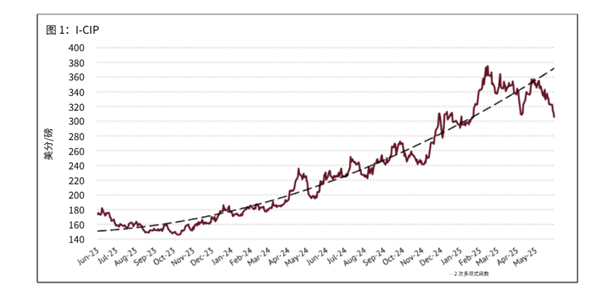

導讀:5月I-CIP降至四個月新低。

受供應寬松消息影響,國際咖啡價格指數(I-CIP)5月回落至四個月新低。據國際咖啡組織(ICO)最新月度報告,5月I-CIP平均價為每磅334.41美分,創下自2025年1月以來的最低月均水平,2025年1月四個月均價低點為310.12美分。

1

當月生豆價格

報告顯示,5月,全球經認證的咖啡庫存環比增加28.1%,當月庫存總量達到927萬噸。相比2025年4月,該庫存水平增長了約9.4%,顯示出主產國與貿易商在高位價格刺激下加快出貨與備貨節奏,市場流動性明顯提升。

同時,咖啡出口環比亦呈積極態勢。2025年4月,全球綠色咖啡出口總量達1020萬袋,較上月減少6.8%,但品類與區域結構呈現積極調整:

哥倫比亞水洗咖啡出口達896萬袋,同比增長1.1%;其他水洗咖啡出口增長1.5%,達216萬袋;巴西日曬咖啡出口則同比大增14.4%,達373萬袋;

盡管羅布斯塔出口同比下降5.8%,至398萬袋,但整體阿拉比卡出口占比顯著提升,2024/25咖啡年迄今阿拉比卡在總出口中的占比由去年同期的59.9%升至63.3%。

從出口地域看,亞洲、非洲與中美洲等主要產區出口均呈分化修復格局:亞洲出口從1209萬袋減少至1143萬袋,下降5.5%;非洲出口上升至414萬袋,同比增長3.8%;中美洲和墨西哥出口達1807萬袋,份額上升至總出口的30.2%;南美洲出口雖仍下降,但減幅收窄至28.4%,總量為371萬袋;哥倫比亞和中美洲整體出口增長4.1%,達171萬袋。

此外,加工與運輸環節亦出現邊際改善。2025年4月港口準出咖啡出口總量較上月增長6%,達到113萬袋;烘焙豆出口增幅更顯著,年增16.4%,總量達87619袋。

多重因素正在影響咖啡價格走勢。報告提到,除了主要生產國如巴西、哥倫比亞和越南的出口恢復帶動全球供給走強外,氣候條件改善、全球物流壓力緩解,也推動市場對未來供應穩定性的預期提升。

一方面,來自消費端的信號正釋放一定的積極預期。紐約聯邦儲備銀行的消費者信心調查顯示,盡管高債務背景未解,但家庭總體支出潛力仍強、儲蓄意愿降低,消費者對中長期的價格接受度有所抬升。這種“去風險化”下的消費彈性,為咖啡作為日常消費品的需求穩定性提供了基本盤。

但另一方面,供應端的擴張趨勢卻對市場構成了持續施壓。美國農業部的季節展望報告預計,2024/25年度巴西咖啡產量小幅上升0.2%,而秘魯2025/26將迎來8%的年度產量躍升。高企的價格帶動了種植積極性。

氣候方面,ENSO(厄爾尼諾-南方濤動)現象雖仍將持續至2025年10月。美國氣候預測中心判斷,后續幾個月的強降雨將集中于南美主產區,有可能對咖啡產量產生負面影響。

此外,地緣運輸風險階段性緩解。胡塞武裝近期宣布暫停襲擊行動,東非至歐洲的咖啡運輸路徑安全性提高,物流成本和周期或將趨于穩定。這一變動為出口國帶來了更高的交付確定性,也對交易價格形成輕微抑制。

與此同時,運輸與宏觀政策的不確定性也在持續加劇市場的看跌預期。隨著蘇伊士運河逐步恢復正常通航,咖啡從非洲產地向歐洲運輸的路徑重新暢通,運輸效率提升將有助于降低物流成本,縮短交貨周期。

從政策看,美國貿易關稅政策仍存在普遍不確定性,引發潛在經濟衰退預期,進而影響需求強度。

值得注意的是,2025年5月29日,ICE Futures U.S., Inc. 向商品期貨交易委員會(CFTC)提交通知,宣布擬逐步淘汰現有阿拉比卡“C”合約,取而代之的是將在未來幾年內陸續推出的全新阿拉比卡期貨合約。新合約將以“美元/噸”計價取代現行“美分/磅”體系,并允許使用靈活的中型散裝容器(FIBC)存儲咖啡。這意味著,市場計價標準與交割邏輯將更加貼近實際貿易結構,也為長期價格穩定性提供新基準。

與此同時,不同品類之間的價差也在持續演化。2025年4月至5月期間,哥倫比亞淡水洗咖啡與其他淡水洗咖啡之間的價格差從1.30美分/磅擴大至2.25美分/磅,顯示出哥倫比亞產區品質溢價回升。該品類與巴西天然咖啡的價差亦縮小1.9%,至15.57美分/磅,而與羅布斯塔咖啡的價差則上升6.8%,均價達157.83美分/磅。

更廣義來看,Milds-Brazilian Naturals與Milds-Robustas之間的價差分別擴大至17.83美分/磅(+22.4%)和160.09美分/磅(+9.3%),反映出市場對品質型供給的結構性偏好。同時,巴西天然產品與羅布斯塔的價差也在拉大,2025年5月該項差價環比擴大7.9%,均價為142.26美分/磅。

此外,倫敦與紐約期貨市場之間的套利幅度亦有所增加。5月兩地市場之間的套利價差上升6.6%,達到143.58美分/磅。

2

咖啡生豆出口情況

2025年4月,全球生豆出口總量為1020萬袋,較2024年同期的1094萬袋減少6.8%,已是2024/25咖啡年度連續第四個月同比下降。此次出口下滑主要受到Brazilian Naturals(巴西自然咖啡)品類的拖累。年初至今,全球累計出口已下降4.3%,至7065萬袋,明顯低于去年同期的7379萬袋。

哥倫比亞方面,淡水洗咖啡連續第19個月實現正增長,2025年4月出口量為87萬袋,同比增長1.1%。其中,來自肯尼亞的貢獻尤為突出,單月出口達10萬袋,同比增長14%。

巴西出口則顯著下滑。2025年4月,巴西天然綠豆出口量為319萬袋,同比減少14.4%。這一跌幅主要受到國內經濟疲軟及“比較基數效應”影響——2023年4月出口量高達311萬袋,為同期高點。但同時,埃塞俄比亞的出口量則強勢反彈,環比增長33.3%,至52萬袋,成為對沖巴西負面影響的重要力量。

羅布斯塔市場也出現結構性調整。2025年4月羅布斯塔出口量為398萬袋,低于去年同期的423萬袋,降幅為5.8%。巴西出口從76萬袋銳減至10萬袋(-86.4%),導致整體供應趨緊;相對而言,印度尼西亞和越南則維持穩定,合計出口達297萬袋,同比增長19.3%,成為該品類價格堅挺的主因。

從長期趨勢看,阿拉比卡生豆在全球出口總額中的占比持續上升。2024/25咖啡年度截至4月,其占比由去年同期的59.9%提升至63.3%,呈現出市場對中高品質豆種偏好的結構性趨勢。

3

全球各地區及各種形式咖啡出口情況

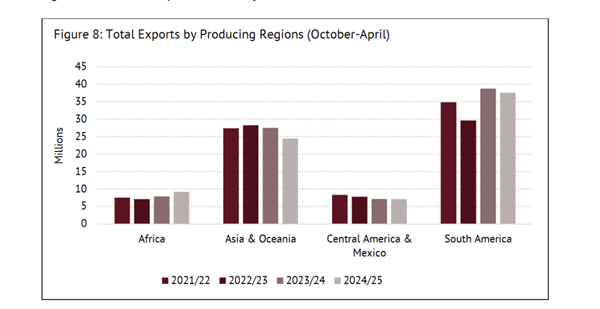

2025年4月,全球所有形式的咖啡總出口量為1143萬袋,同比下降5.5%,年初至今累計出口量亦低于去年同期。南美洲出口持續低迷,成為拖累全球出口表現的主因,而亞洲、非洲等地區則出現相對強勁增長。

數據顯示,南美洲的出口量從2024年4月的518萬袋下降至371萬袋,降幅達28.4%,其中巴西單月出口銳減34.1%。這標志著該地區在連續16個月增長后已連續6個月下滑,反映出宏觀經濟疲軟與供應鏈瓶頸對出口造成的結構性沖擊。

與此形成對比的是,非洲和亞洲表現活躍。非洲地區2025年4月出口達180萬袋,年增30.2%,實現連續第17個月增長。其中,烏干達和埃塞俄比亞為主要推動力,出口分別增長36.0%與42.1%。該增長與高國際價格預期、提早裝船發貨和好收成高度相關。

亞洲和大洋洲出口總量亦從382萬袋增至414萬袋,同比增長8.3%,主要受益于印度尼西亞與越南出口的快速增長。其中越南單月出口從40萬袋大幅增長39.1%至56萬袋。

從市場占比看,2025年4月,美洲在全球出口中的份額降至32.5‰,創2018年5月以來最低點。當月,美洲為連續第六個月份份額下降,表明區域出口優勢正被逐步削弱。

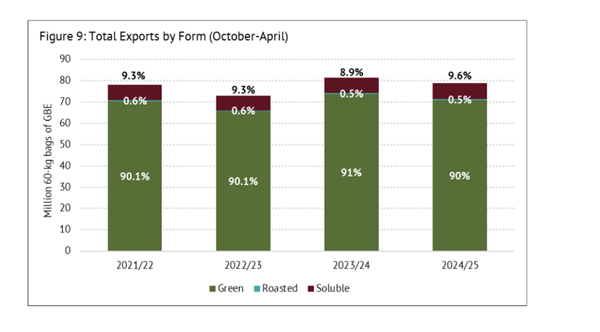

就產品形態而言,2024/25咖啡年度中速溶咖啡在所有出口中的占比提升至9.5%,較2023/24年度增長8.8%。巴西仍是全球最大速溶咖啡出口國,截至2025年4月出貨量達28萬袋。

值得關注的是,烘焙咖啡亦呈現出向好態勢。2025年4月,全球烘焙咖啡出口達87619袋,同比增長16.4%。該數據相較2024年4月的75,253袋,有效顯示出成品咖啡在消費端需求恢復中的增長韌性。

此外,墨西哥和中美洲的出口則有所恢復,4月總量為178萬袋,同比增長4.1%,其中墨西哥一地出口增長10.7%,達31萬袋。分析認為,該區域出口正在從2023/24咖啡年初的疲態中逐步修復,重拾增長動能。

編者按:本文轉載自微信公眾號:茶咖觀察(ID:newbp-),作者:李彥

本文作者信息

茶咖觀察(自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務