【行業深度】洞察2025:中國絲綢行業競爭格局(附市場集中度、企業競爭力評價等)

行業主要上市公司:嘉欣絲綢(002404.SZ);太湖雪(838262.BJ);萬事利(301066.SZ);愛慕股份(603511.SH);尤夫股份(002427.SZ)等

本文核心數據:企業競爭格局;區域競爭格局;行業競爭力評價

1、中國絲綢行業競爭梯隊

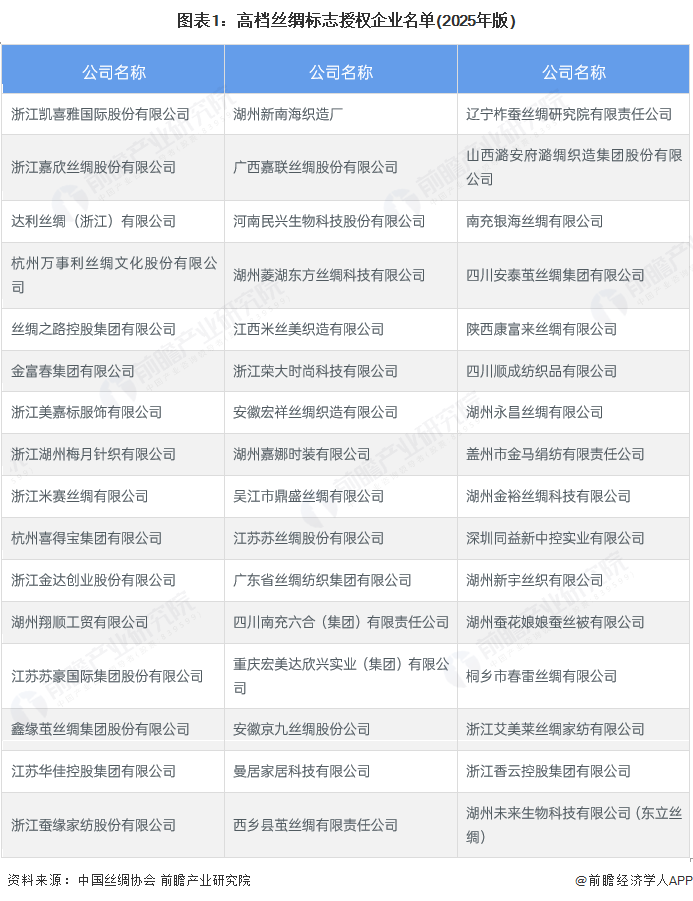

作為純天然蛋白質纖維的絲綢,素有“纖維皇后”和“人體第二肌膚”美稱,不僅具有高貴、飄逸的外觀,更具有護膚、保健的內在品質,符合當今綠色消費的潮流。高檔絲綢標志是經中國國家工商行政管理總局商標局注冊的、用以證明使用標志的絲綢產品所具有的特定品質的證明性商標。中國絲綢協會為高檔絲綢標志的注冊人,對該商標享有專用權,官網顯示,2025年,有如下公司被授權高檔絲綢標志,反映出這些企業的產品競爭力。

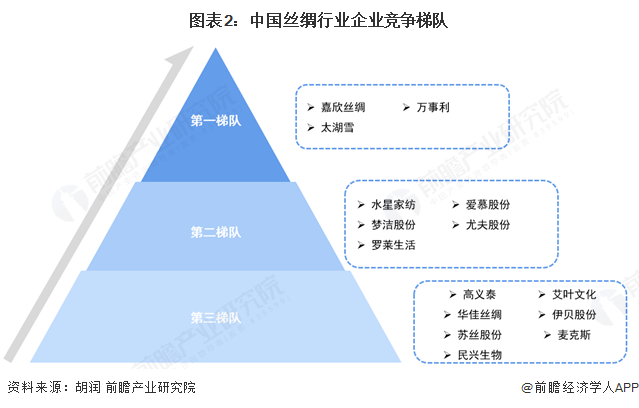

綜合考量絲綢行業中,企業營收規模和企業絲綢業務在總體營收中的占比。嘉欣絲綢、太湖雪和萬事利處于行業第一梯隊,水星家紡、夢潔股份、羅萊生活等在是家紡領域的龍頭企業,在絲織品業務上也有較多布局,處于第二競爭梯隊;華佳絲綢、蘇絲股份、民生生物在絲綢上也具備一定的經營規模,在國內新三板上市,處于行業第三競爭梯隊。

2、中國絲綢市場企業競爭力分析

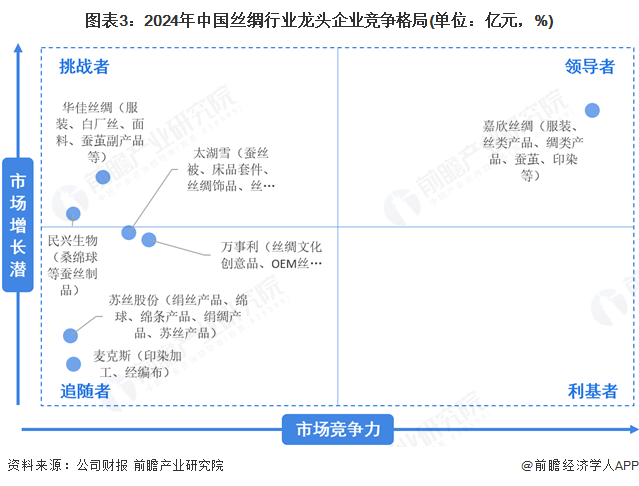

通過對比行業企業絲綢業務營收和增速,嘉欣絲綢是當之無愧的領導者,2024年公司服裝、絲綢產品等業務營收規模達38.17億元,在行業營收普遍下滑的情況下實現6.41%的營收增長;華佳絲綢2024年營收3.3億元,營收同比增長1.28%,是唯二實現營收增長的競爭企業,是行業的挑戰者。

注:1)橫坐標為2024年企業絲綢業務營收規模,縱坐標為營收同比增長幅度;2)此處僅列示有絲綢業務的企業,財報未明確披露絲綢業務營收情況此處未列示。僅供參考。

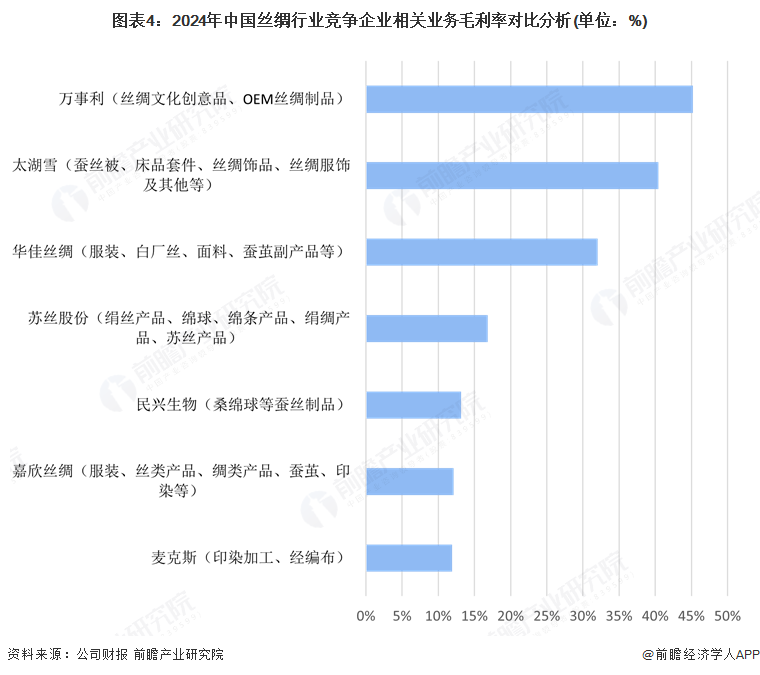

從行業競爭公司絲綢業務的盈利水平上看,絲綢行業企業的絲綢業務毛利率差異顯著。萬事利和太湖雪以超40%的毛利率位居行業前列,華佳股份絲綢業務毛利率也在30%以上,表明其在絲綢業務上具有較強的盈利能力;而麥克斯(印染加工、經編布)、嘉欣絲綢(服裝、絲類產品、綢類產品、蠶繭、印染等)和民興生物(桑綿球等蠶絲制品)業務毛利率僅為均不足15%,盈利能力相對較弱。

3、中國絲綢行業集中度

從絲綢行業集中度上看,嘉欣絲綢、萬事利、太湖雪、華佳絲綢、麥克斯、民興生物、蘇絲股份最為主要的龍頭公司,引領行業發展,其2024年營收規模累計達64.23億元,占比當年行業市場規模的11.02%,即CR7約為11%,反映行業集中度相對較小,競爭較為激烈。

注:企業營收規模為2024年經營數據,行業規模基于《中國工業統計年鑒》和中國絲綢協會披露數據測算。

4、中國絲綢行業市場區域競爭格局

通過企查貓,檢索“絲絹紡織及印染精加工(國標代碼:C174)”行業、登記狀態為“存續/在業”的企業,截至2025年4月27日,中國相關企業有3673家,從絲綢產業鏈代表性企業的區域分布情況來看,主要分布在江浙與廣西地區,浙江省內絲綢業企業數量達1488家,排名全國第一,該省絲綢企業數量占比全國近四成;江蘇排名第二位,有超300家絲綢制造企業;廣西集聚著上游蠶絲生產的企業。

5、中國絲綢行業競爭狀態總結

運用波特的“五力”模型,對絲綢行業的競爭環境分析中,絲綢行業內企業數量眾多,競爭激烈,市場上既有嘉欣絲綢、太湖雪、萬事利等知名上市公司,也有大量中小規模企業,這些企業爭奪有限的市場份額,尤其在中低端市場,產品同質化現象較常見,競爭手段涵蓋價格戰、廣告戰、產品創新等,行業集中度相對較低,企業利潤空間易受擠壓;行業購買者主要包括服裝品牌商、家紡品牌商以及個體消費者等,服裝和家紡品牌商采購量大,對絲綢產品的質量、價格、交貨期等要求苛刻,憑借采購規模優勢具備較強議價能力。而個體消費者因缺乏專業知識和采購渠道,對價格敏感度相對較低,議價能力較弱。

絲綢行業供應商主要為原材料供應商(桑蠶繭、柞蠶繭等)和生產設備供應商。原材料供應受自然因素、種植養殖規模等影響,存在一定的供應波動性,供應商在一定程度上掌握議價主動權。不過,隨著行業規模化發展,大型絲綢企業通過與原材料供應商建立長期合作關系,一定程度上削弱了供應商的議價能力。生產設備供應商因行業技術門檻相對較高,可選擇供應商有限,供應商議價能力相對較強。

絲綢行業的新進入者需面對品牌建設、市場份額爭奪、原材料供應保障、生產技術掌握等問題。行業知名品牌的市場認可度高,新進入者需投入大量資金進行品牌推廣。原材料供應的穩定性和質量把控難度大,且行業內已形成較為成熟的供應體系。絲綢生產涉及多項復雜工藝和技術,新進入者需時間積累和人才引進。整體來看,潛在進入者威脅相對較小。

在服裝和家紡領域,絲綢面臨多種面料替代威脅。棉、麻、化纖等面料在成本、性能等方面各有優勢。棉麻面料天然、舒適、價格相對低廉;化纖面料如聚酯纖維具有高強度、耐磨損、易打理特點,且可通過技術處理模仿絲綢外觀和手感,對中低端絲綢市場需求產生替代影響。不過,在高端市場,絲綢憑借獨特光澤、質感和文化內涵,替代品威脅相對較小。

根據以上分析,對各方面的競爭情況進行量化,5代表最大,0代表最小,絲綢行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國絲綢行業市場前瞻與投資規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

鄭晨(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務