2025年中國玻尿酸三巨頭經營密碼分析:昊海生科“投資并購”助推醫美,華熙生物全產業鏈覆蓋,愛美客聚焦醫美

行業主要上市公司:華熙生物(688363.SH);昊海生科(688366.SH);愛美客(300896.SZ);創健醫療(873474.NQ);錦波生物(832982.BJ);巨子生物(02367.HK)等

本文核心數據:毛利率;銷售趨勢;業務結構

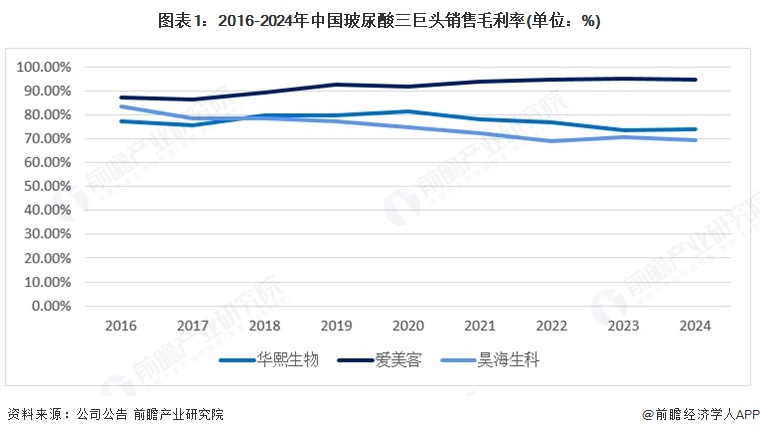

1、銷售毛利率:整體維持在70%以上,存在下降風險

隨著醫美行業的快速發展,以玻尿酸為代表的注射類項目,因其創口小、風險低以及恢復快等特點,深受醫美消費者追捧,占據輕醫美項目主要市場。在此背景下,愛美客、華熙生物、昊海生科等企業憑借玻尿酸產品的非凡表現,實現業績快速增長,巔峰時期,毛利率高達90%,由此奠定了國內“玻尿酸三巨頭”的市場地位。國內“玻尿酸三巨頭”毛利率整體維持在70%以上,2016至2024年,愛美客銷售毛利率持續走高,2024年銷售毛利率達到驚人的95%,堪稱醫美中的茅臺;華熙生物和昊海生科2016至2024年銷售毛利率呈現逐步下降趨勢,2024年,華熙生物銷售毛利率為74.07%,昊海生科售毛利率為69.52%,玻尿酸市場競爭的加劇和市場紅利的逐漸消退,使得醫美企業正面臨著新的挑戰。

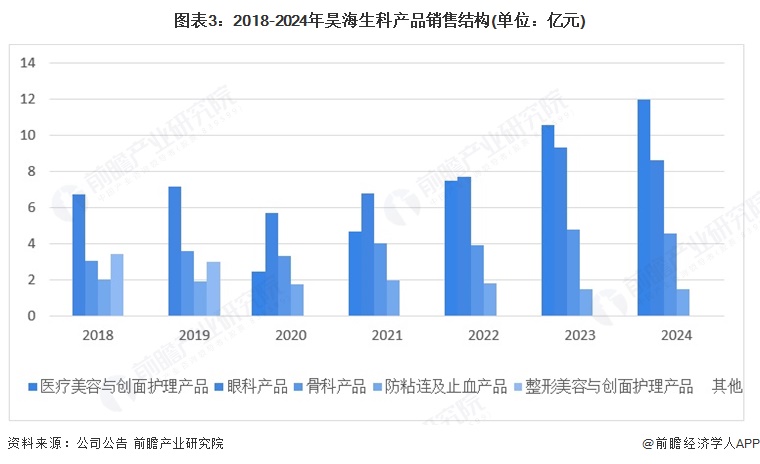

2、昊海生科:“投資并購”助推醫美業務向上發展

昊海生科的業務發端于并購,快速發展也源自并購,從2007年至今,公司先后開展了近20起投資并購。2007-2010年,昊海生科先后收購華源生科的松江生物制藥廠、建華生物、其勝生物、利康瑞,完成透明質酸鈉、幾丁糖等原料業務的布局;2015年至今,昊海生科不斷通過收購進軍和拓展人工晶狀體、屈光矯正等眼科業務;在公司已經研發出三代玻尿酸產品后,2021年收購歐華美科和Eirion進一步開發醫美新產品和新領域。

根據公司公告,2024年,昊海生科已形成醫療美容與創面護理、眼科、骨科以及防粘連及止血四大業務板塊,分別占總營收的44.28%、31.79%、16.93%以及5.41%。從增長幅度來看,醫美無疑是昊海生科的四個業務板塊中表現最為突出,2024年昊海生科醫療美容與創面護理營收達11.95億元,同比增長13.06%,2020至2024年CAGR為49.07%。

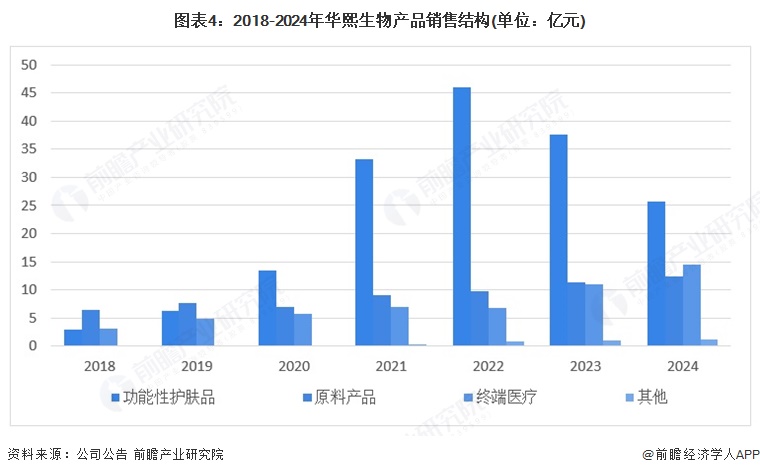

3、華熙生物:“萬物皆可玻尿酸”,全領域覆蓋

隨著玻尿酸原料價格的不斷下跌,華熙生物作為全球玻尿酸原料最大的供應商,不安于原料供應,不斷將玻尿酸原料產業向下延伸,自2012年起華熙生物從原料端逐步向醫療終端的toB業務拓展,再到2016年以來開始向化妝品終端拓展,布局C端業務,隨著透明質酸鈉應用于普通食品的政策通過,華熙生物的業務結構正式升級為原料、醫療終端、功能性護膚品及功能性食品的“四輪驅動”模式。自2020年起,華熙生物功能性護膚品銷售額超越原料業務后,市場銷售規模迅速崛起,根據公司公告2024年華熙生物功能性護膚品銷售額達25.69億元,占營收總額的47.84%,原料和醫療終端分別占營收總額的23.02%和26.82%。

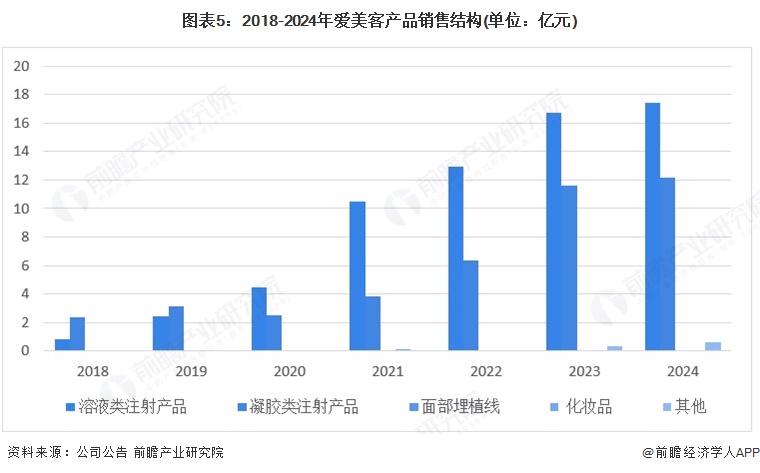

4、愛美客:主業持續聚焦醫美領域

相較于昊海生科和華熙生物,愛美客目前是市面上唯一一家主業聚焦做醫美的公司。根據公司公告,2024年愛美客注射類產品基本貢獻了全部收入,占比接近98%,其中溶液類注射產品2024年銷售額達17.44億元,占總收入的57.63%,凝膠類注射產品2024年銷售額達12.16億元,占總收入的40.19%。

更多本行業研究分析詳見前瞻產業研究院《中國玻尿酸行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

蔣金成(前瞻產業研究院研究員)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務