2025年中國航空零部件轉包市場 中國轉包市場深度融合全球產業鏈,國資民營企業業務側重不同【組圖】

行業主要上市公司:航發動力(600893.SH);中航重機(600765.SH);三角防務(300775.SZ);廣聯航空(300900.SZ);愛樂達(300696.SZ);邁信林(688685.SH);安達維爾(300719.SZ)等

本文核心數據:市場規模;競爭格局;

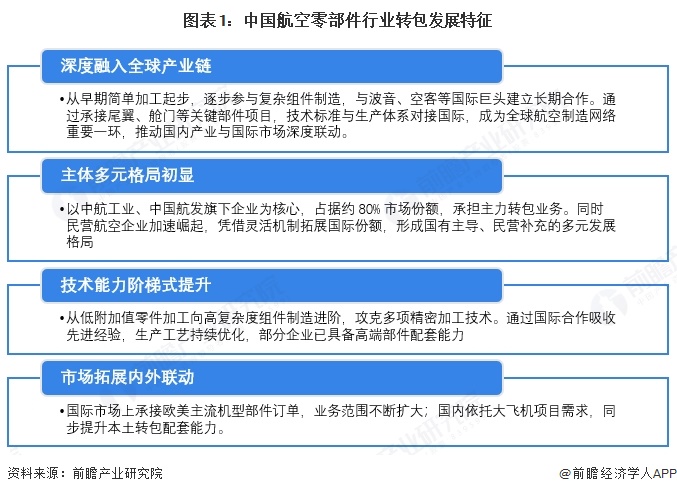

中國轉包市場深度融合全球產業鏈

航空轉包生產是全球航空飛機及發動機制造商普遍采用的一種基于主制造商至供應商的供應鏈合作模式。在全球轉包生產形式下,飛機及發動機制造商主要負責總體設計和細節設計,承擔主要結構件和系統間設計和制造工作,并負責最后的總裝。供應商根據主制造商需要參與具體各個部件的生產制造中。主制造商通過合同約定以及考核的方式對供應商的進度、質量、成本和交付進行嚴格管理。

從整體產業鏈而言,主制造商通過轉包生產模式充分調動了全球產業鏈分工降低了自身產品制造成本,使得其可以將主要精力投入于下一代產品的研發,加強其在國際市場的競爭力。航空零部件轉包是國際巨頭普遍做法,國際航空巨頭往往將眾多零部件業務進行轉包生產。

國內轉包市場2024年為159億元

近些年來,中國航空企業一直通過國際航空轉包生產以及大量合資企業建設的方式,不斷提升國際主力機型結構部件、金屬型材、金屬零部件等方面的生產能力和產品質量,逐步成為世界航空產業重要的組成部分,提升了國際化發展能力。中國民用航空零部件轉包交付金額不斷擴大,波音、空客等零部件轉包需求持續增長,中國企業獲得的民航轉包生產金額呈穩步上升趨勢,國內民營航空企業獲得的國際航空轉包份額也有所提升。根據工信部《中國民用航空工業年鑒》的數據,從2005年到2024年中國航空零部件轉包規模從16億元上升到159億元。

四類企業提供專業技術服務

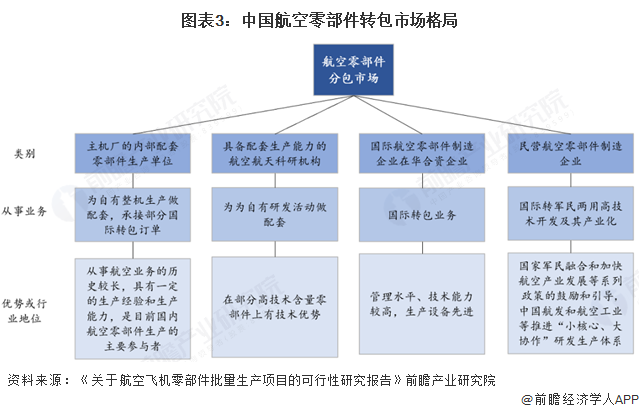

我國航空零部件分包企業可分為四類,第一類是主機廠內部配套零部件生產單位,是國內航空零部件生產的主要參與者,除為了自有整機配套,還承接國際轉包訂單;第二類是具備配套生產能力的航空航天科研機構,如航空制造所等,在從事特種材料或特種工藝研發過程中,逐漸形成了一定規模的零部件生產能力,多為自有研發活動做配套,其技術優勢主要體現在部分高技術含量的零部件上;第三類為國際航空零部件制造企業在我國的合資企業,如天津波音復合材料公司,由航空工業與波音于1999年合資成立,主要從事飛機復合材料結構及內飾件的生產制造,該類企業管理水平和技術能力較高,生產設備先進,主要從事國際轉包業務;第四類企業是民營航空零部件制造企業,此類企業多是為主機廠提供定向配套服務。

國資企業轉包承接高復雜度部件業務

目前,國內企業承接航空國際轉包業務,主要還是由中航工業和中國航發兩大軍工集團的旗下個主機廠或成立的合資公司承擔。國資企業承接高復雜度核心部件,如波音空客的尾翼、艙門等大部件,合作規模大且長期穩定。經長期國際合作,國資企業通過AS9100等高端認證,掌握復雜組件制造技術,如復合材料成型。此外,國資企業獲政策、資金傾斜,擁有完善產業鏈配套和大型生產基地,抗訂單波動能力強。

民營航空企業聚焦成本優勢

航空零部件民營企業多承接中小部件,訂單規模較小,聚焦細分領域,如精密機械加工,通過靈活響應填補市場空白。民營企業技術集中于標準化加工,資質認證進程較慢,依賴外部技術合作,核心工藝自主研發能力較弱。民營企業以短期訂單合作為主,聚焦成本優勢,定位二級或三級供應商,合作穩定性和話語權相對較低。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

施馨童(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務