【行業深度】洞察2024:中國環保設備行業競爭格局及市場份額(附競爭梯隊、市場集中度、研發能力對比)

行業主要上市公司:龍凈環保(600388);菲達環保(600526);復潔環保(688335);美埃科技(688376);青達環保(688501);盈峰環境(000967)等。

本文核心數據:環保設備行業競爭力評價;環保設備行業競爭梯隊

1、中國環保設備行業競爭梯隊

從中國環保設備參與者的業務收入情況來看,中國環保設備行業企業大致分為三個梯隊。第一梯隊的企業是盈峰環境、龍凈環保,其營業收入較高,業務收入超過100億元,在行業內的知名度和競爭力均較高,處于行業領先地位;第二梯隊是有菲達環保、仕凈科技等,這些企業專門從事某些方向的環保設備制造,且業務收入相對較高,在20-50億元區間內;第三梯隊有中建環能、青達環保、雪迪龍等,這些企業的業務收入在10-20億元區間內。

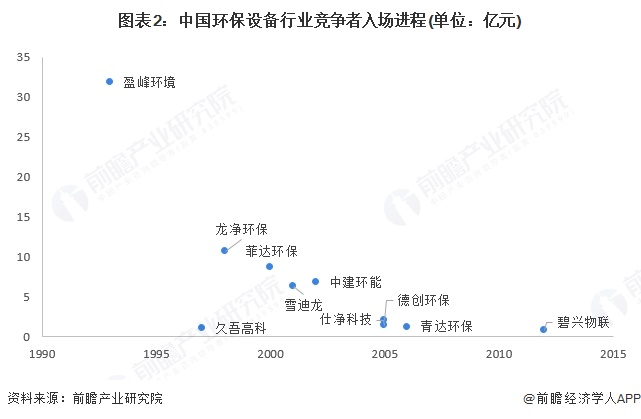

2、中國環保設備行業競爭者入場進程

從代表性企業入場進程來看,盈峰環境入場較早,于1993年成立;大多數企業在2000-2005年間成立,菲達環保、雪迪龍、中建環能等企業均成立于這一時期。從注冊資本情況來看,盈峰環境企業的注冊資本較高,其注冊資本超過30億元,龍凈環保、菲達環保、雪迪龍、中建環能等注冊資本在6-11億元區間內。其余競爭者注冊資本不超過5億元。

注:橫軸代表企業成立年份;縱軸代表企業注冊資本。

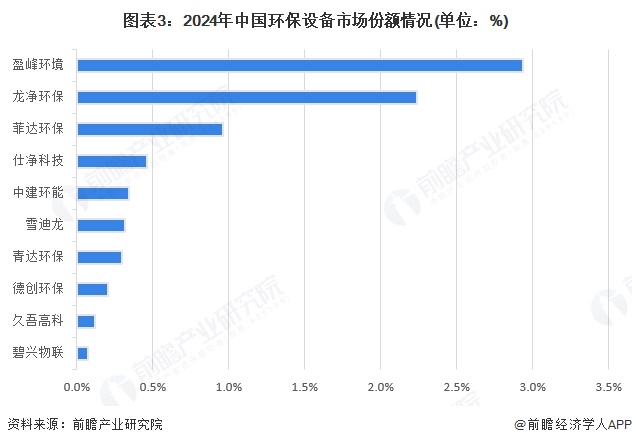

3、中國環保設備行業市場份額

從市場份額情況來看,作為環保設備企業,盈峰環境和龍凈環保業務收入占比較大,市場業務占比分別為2.9%和2.2%,菲達環保占比約1.0%。大多數企業占比在1%以下。

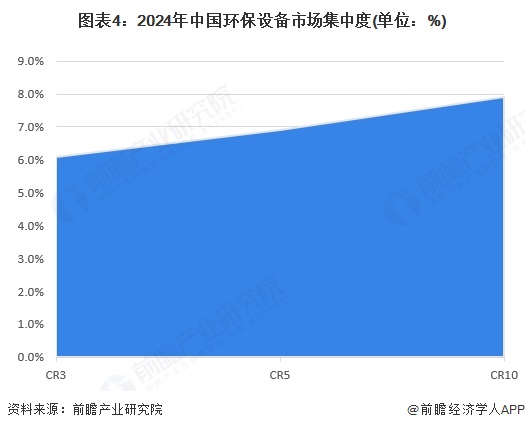

4、中國環保設備行業市場集中度

2024年,中國環保設備行業市場集中度較低。從數據上看,環保設備行業CR3為6.1%,CR5為6.9%,CR10為7.9%。從市場表現上來看,中國環保設備的企業數量較高,中小型企業的數量較多,行業中頭部企業的營收占行業總體的比例較小。

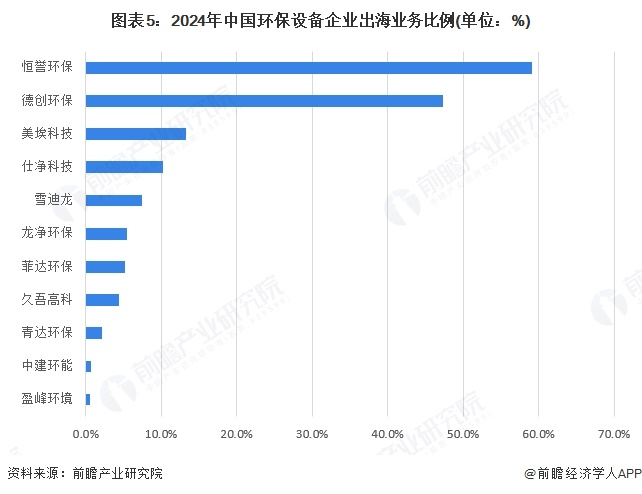

5、中國環保設備行業企業出海情況對比

從代表性企業出海業務比例對比情況來看,恒譽環保和德創環保重視出海業務程度較高,其出海業務收入占比分別高達59.1%和47.3%,美埃科技和仕凈科技出海業務收入比例在10%-15%區間。從出海業務收入情況來看,菲達環保的出海業務規模較高,2024年達到5.44億元。

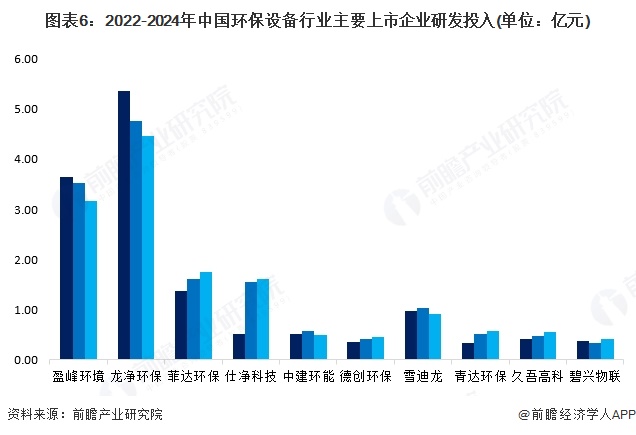

6、中國環保設備行業企業研發能力對比

企業間研發投入差距較大。其中龍凈環保的研發投入金額近年來超過4億元,盈峰環境研發投入金額在3億元左右,其他企業的研發投入在1億元左右或億元以下。從各年變動趨勢情況來看,大多數企業達的研發投入金額呈現增長趨勢,而盈峰環境、龍凈環保呈現下降趨勢,主要是由于業績下降,研發投入金額縮減所致。

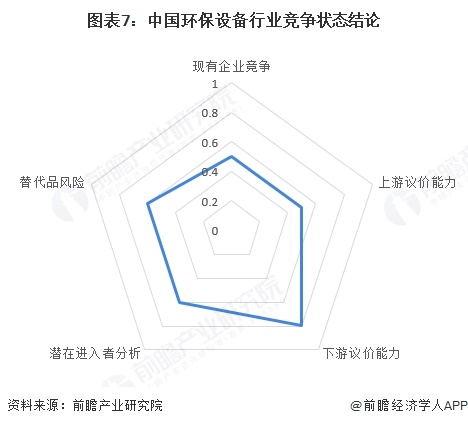

7、中國環保設備行業競爭狀態總結

環保行業存在著一定的進入壁壘,限制了潛在競爭者的進入。其中主要是技術壁壘,環保工程的設計和實施非標準化程度高,對技術水平和工程經驗要求高,且隨著排放標準提高,技術朝著高端化發展,缺乏技術實力的企業難以進入。此外,還有資質壁壘和業績壁壘,從事相關業務需取得相應資質證書,業主招標時也傾向于選擇有經驗、口碑好的企業,這些都增加了潛在競爭者進入的難度。整體來看,中國環保設備行業潛在進入者的威脅適中。

在環保設備行業,雖然不同的污染治理領域有各自的專業設備和技術,但仍存在著一定的替代品威脅。例如,隨著新技術的發展,一些原本需要大型環保設備進行處理的污染物,可能會有更高效、更經濟的小型化技術或工藝出現,從而對傳統環保設備形成替代。

環保產業的需求方主要包括政府以及受環保政策約束的各類企業。政府作為主要購買者之一,因其強大的購買力以及政策制定者的身份,在采購環保設備時通常具有很強的議價能力。此外對于市場化程度較高的領域,當環保標準提高、監管加強時,短期內環保治理需求大增,此時環保設備企業面對購買者的議價能力會有所增強。整體來看環保設備行業下游客戶議價能力相對較強。

環保設備生產的主要原材料如鋼鐵、有色金屬等,國內市場供應充足,部分原料還存在產能過剩的情況。這使得供應商在與環保設備企業的談判中,議價能力相對較弱。然而,對于一些特殊的、高科技含量的原材料或零部件,可能供應商數量較少,其議價能力會相對較強。整體來看環保設備上游供應商議價能力適中。

從中國環保設備行業現有競爭者分析,我國中國環保設備行業參與者數量較多,不同企業的優勢產品不相同,產品同質化相對較低,行業市場集中度較低,中國環保設備的企業數量較高,中小型企業的數量較多,行業中頭部企業的營收占行業總體的比例較小。整體來看,行業現有競爭者適中。

綜合行業五方面力量對比,可以看整體的競爭強度較大,行業處于結構調整期。根據以上分析,對各方面的競爭情況進行量化,1代表最大,0代表最小,環保設備行業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《全球及中國環保設備行業發展前景展望與投資機遇分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

廖子璇(產業研究院、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務