醫美競爭升維:“全面戰爭”慘烈開啟

(圖片來源:攝圖網)

作者|黃希文 來源|醫曜

當時行業競爭加劇,多數醫美企業被動進入“大蕭條”。

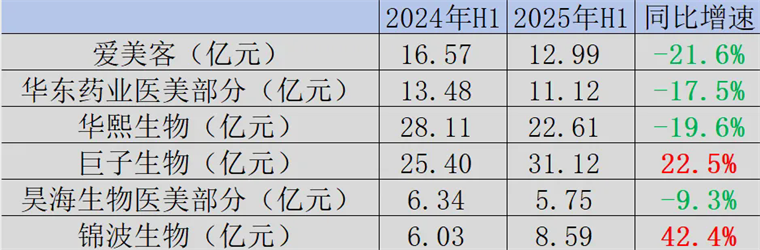

各大醫美企業披露的2025年中報中,除正處于業績釋放階段的錦波生物和巨子生物外,其他醫美頭部公司均出現不同程度的營收滑坡,這足以說明醫美產品的供需天平正在向另一端傾斜。

圖:各大醫美公司業績,來源:錦緞研究院

隨著產品越來越難賣,行業競爭度已顯著增加,這不僅體現在產品價格層面,甚至已經成為延伸至法律、專利層面的大混戰。

正所謂“商場如戰場”,醫美行業正在悄然進入慘烈的“全面戰爭”時代。

01

愛美客“暗度陳倉”

憑借“童顏針”的強大預期,江蘇吳中一度轉型成為“醫美新貴”。

通過增資+股權轉讓的方式,江蘇吳中于2021年12月斥資1.66億元取得達透醫療51%的股權,而達透醫療在2022年8月與韓國Regen簽訂協議,獲得“童顏針”AestheFill的國內獨家經銷權,有效期至2032年8月。

經過長達兩年的臨床試驗、渠道鋪設與市場教育,AestheFill(中文名:艾塑菲)于2024年1月成功在中國大陸地區獲批上市,成為首款獲批的進口“童顏針”產品,并在同年4月正式開啟商業化銷售。在此之前,國內僅有三款國產“童顏針”產品獲批,且均呈現出高速增長的態勢。

圖:“童顏針獲批一覽,來源:東吳證券

艾塑菲開售之后,果然不負眾望,迅速火爆市場,當年即實現銷售額3.3億元,占江蘇吳中總營收的20.4%。憑借艾塑菲的銷售貢獻,江蘇吳中在2024年實現歸母凈利潤7048.35萬元,成功扭轉了連續兩年虧損的頹勢。今年一季度繼續貢獻1.13億元銷售收入,展現出強勁的市場爆發力。

然而,就在艾塑菲順風順水之時,醫美行業巨頭愛美客卻突然出手,完成對艾塑菲母公司Regen的控股收購。今年3月,愛美客發布公告稱,其全資子公司愛美客香港與相關方共同設立愛美客國際,并由愛美客國際收購Regen公司85%股權,收購對價1.9億美元。該筆交易于6月底完成,愛美客間接持有Regen公司59.5%股權成為其控股股東。

對于這筆收購,江蘇吳中起初還抱有幻想,并于7月20日發布公告稱,這一變化不會影響到其獨家代理權。可誰知打臉來得如此之快,僅一天之后,江蘇吳中就披露了愛美客控股的Regen公司通過郵件送達的《解約函》。

解約理由十分刺眼,Regen公司認為達透醫療將獨家經銷業務實際轉讓給其控股股東江蘇吳中美學違反協議約定,且吳中美學唯一股東,即江蘇吳中及其董事長、數名高管人員嚴重違反證券法的行為,被處以相應的行政處罰等情況嚴重影響AestheFill產品在中國大陸地區的聲譽。

對于江蘇吳中而言,這無異于釜底抽薪。一夜之間,江蘇吳中手中的代理權化為泡影,前期投入的數億資金和人力資源瞬間沉沒,這顯然是難以讓人接受的。

8月11日,江蘇吳中披露公告,達透醫療就Regen公司違約事項向深圳國際仲裁院提起仲裁,并獲得深國仲受理立案。仲裁請求包括裁決確認《獨家代理權協議》有效,達透醫療在獨家代理權有效期(至2032年8月28日)內享有AestheFill產品的獨家代理權;裁決Regen公司按約定向達透醫療供應AestheFill產品;如前述請求未得到仲裁庭支持,則裁決Regen公司賠償達透醫療損失,暫計16億元。目前受此糾紛影響,江蘇吳中已無法繼續正常銷售AestheFill,事件后續發展仍待觀察。

這場爭奪戰的背后,暴露了醫美行業代理模式的系統性脆弱性,在醫美行業的價值鏈條中,代理模式正逐漸淪為高風險、低回報的“苦力活”。

02

代理模式路難走

江蘇吳中的遭遇令人唏噓,卻絕非孤例。早在2021年,四環醫藥與康橋資本的代理權之爭就已為行業敲響警鐘。這個故事甚至比上文事件更具有觀賞性,幾乎融合了商業諜戰、霸道總裁等一系列狗血元素。

時間回溯至2020年10月,康橋資本以收購四環醫藥為由,對四環控股及其在中國大陸的分支機構展開盡調,主要調查內容是四環控股在醫美領域經營情況。然而,盡調莫名其妙地終止,康橋資本的收購也沒有下文。

2021年5月,韓國Hugel公司的控股股東貝恩資本放出要出售其擁有的Hugel控制權的消息。四環醫藥得到消息后,聯合高盛出價競購。四環醫藥十分緊張,因為其核心產品肉毒素樂提葆正是于2014年從韓國Hugel公司引進,經歷了數年審批之后才終于于2020年10月在中國獲批上市。倘若Hugel的控制權被人奪走,四環醫藥的代理權可能發生變數。

但怕什么來什么。四環醫藥聯合林德曼亞洲、高盛的競購,最終卻敗給了出價更低的康橋資本主導的聯合財團。2021年8月,康橋資本主導的聯合財團以1.7萬億韓元(約合14.6億美元)的價格完成對Hugel 46.9%的股權收購。

對此,四環醫藥氣憤不已,認為康橋資本在之前就借盡職調查之機竊取了商業秘密。在康橋資本宣布完成對Hugel股權收購之后,四環醫藥以侵害商業秘密為由起訴了康橋資本,案件被北京知識產權法院受理。

最終,這場訴訟還是達成了和解。四環醫藥或許十分無奈,但既然無力改變現實,何不攜手發財。不過,如果不是四環醫藥非常有先見之明地在2021年1月與韓國Hugel公司重新簽訂了《中國獨家經銷協議》的補充協議,確定樂提葆在國內的全部權益絕不會受到Hugel的控制權轉變的影響的話,或許早就被踢出局了。

愛美客“彎道超車”收購Regen公司的做法,實際上完完全全地復刻了康橋資本的手段。只不過江蘇吳中顯然沒有四環醫藥的先見之明。

這兩個典型事件充分揭示了代理制度的固有缺陷。代理企業承擔了產品引進、審批、市場培育的高風險與高成本,而一旦產品價值得到驗證,掌握核心技術與知識產權的上游企業便掌握了絕對話語權。尤其當競爭對手以資本優勢直接收購原廠時,代理方多年耕耘頃刻間被“合法收割”。如果代理商因強烈的不安全感,不再全力以赴,那么醫美產品在營銷和市場層面的表現難免會出現下滑。

數據顯示,中國醫美上游原材料供應商集中度高,如玻尿酸生產所需的高純度透明質酸鈉,主要由少數幾家企業供應,在產業鏈中占據優勢地位;高端設備同樣被國外品牌壟斷,如激光美容儀、光子嫩膚儀等設備技術含量高,研發成本大。這種格局下,中游代理商的話語權被極大削弱,淪為產業鏈中的“弱勢群體”。

代理模式的深層矛盾在于風險與收益的嚴重不對等。這種結構性矛盾催生了行業的“摘果子效應”——先行者承擔創新風險,資本大鱷伺機收割成果。

在醫美這個高增長賽道,代理模式已陷入“不做孵化等死,做孵化找死”的兩難境地。隨著資本巨頭加速整合產業鏈,中小型代理商的生存空間正被急劇壓縮。

03

全面戰爭

不可否認,醫美產業在中國已不再是邊緣消費。

2015年我國醫美市場規模僅為776億元,到2023年已增長至2666億元,年復合增長率達到16.9%;2024年正式突破3000億元。這其中,輕醫美項目規模越來越大,占醫美市場規模比重超60%,肉毒素、玻尿酸填充穩居前列,光電美膚、水光針等皮膚類項目呈現爆發式增長。

盡管醫美行業景氣度仍在,但同質化所帶來的內卷問題卻同樣明顯,甚至爭規則也悄然發生了質的變化。

從華熙生物與巨子生物在重組膠原蛋白領域的專利廝殺,到愛美客與江蘇吳中的代理權爭奪,再到朗姿股份加速并購區域醫美機構搶占終端市場——技術、法律、市場三大戰場同時開火,標志著行業進入全面戰爭時代。

上游廠商的技術壁壘正變得更加凸顯,材料科學和生物技術成為兵家必爭之地。

根據愛美客2025年上半年年報顯示,其毛利率高達驚人的93.44%,核心驅動力正是憑借“濡白天使”(聚左旋乳酸膠原蛋白刺激劑)、“寶尼達”(含PVA微球的透明質酸鈉)等再生類材料異軍突起;華東醫藥則通過全球化并購布局,快速獲得Ellansé(少女針)等重磅產品,已成為營收增長的重要保證;光電設備國產化進程同樣加速,復銳醫療科技的“Galaxy”系列成功打入國際市場。

這些創新不再局限于單一產品,而是向“精準化+個性化+數字化”的服務閉環演進——從皮膚檢測、方案設計到效果追蹤、長期維養的一站式解決方案,成為提升客戶粘性與客單價的關鍵。

法律戰場則成為企業的新護城河與進攻武器。

2023年5月,升級版《醫療美容監督管理辦法》正式施行,行業迎來史上最嚴監管周期。同年全國市場監管部門共辦結醫美相關行政處罰案件6494件,罰沒1.6億元。廣東高院2025年發布的典型案例中,明確認定醫美糾紛適用消費者權益保護法,對欺詐行為可判三倍懲罰性賠償。嚴監管環境下,合規能力從成本項轉變為核心競爭力,法律訴訟更成為打擊對手的戰略武器。

面對多維戰爭,頭部企業已開始重構競爭邏輯,產業鏈縱向整合成為破局關鍵。從上游材料研發、中游產品生產到下游機構服務,全鏈路布局構建生態壁壘。華東醫藥的“研發+并購”雙輪驅動、愛美客的技術深耕與渠道控制、朗姿股份的“產品+機構”協同模式,都體現了這一戰略轉向。

醫美戰爭的終局尚未可知,但競爭規則的重構已然清晰。當江蘇吳中們還在為失去的代理權扼腕,對手方愛美客們卻已切換至生態競爭模式,手握核心技術與合規盾牌,大力布局全產業鏈。這樣的行業大洗牌盡管殘酷,但卻是醫美內卷時代發展的必然。

資虹“吸效應本”正在顯現,規模化、生態化,這將是未來醫美產業發展的核心趨勢。

編者按:本文轉載自微信公眾號:醫曜,作者:黃希文

本文作者信息

醫曜(醫藥自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務