上半年營收大增67.6%,地平線機器人進入超級爆發周期!

作者|市值觀察 來源|市值觀察

8月27日,公司發布上半年業績公告,營收增長67.6%,毛利潤增長38.6%。截至8月,地平線累計出貨量正式突破1000萬套,成為國內首家突破千萬交付量的智駕科技企業。

01

量價齊升

最大公約數也是最大受益者

27家OEM(42個OEM品牌)采用,其中前十大中國OEM均為地平線客戶,賦能合作車型近400款,服務600萬車主。

32.4%,蟬聯第一;在中國自主品牌ADAS前視一體機市場,地平線45.8%,同樣蟬聯第一。

2025年,比亞迪率先將智駕標配基準線從基礎輔助駕駛抬高到高速NOA,隨后長安、奇瑞、吉利等自主品牌紛紛跟進,智駕平權時代由此拉開大幕,擁有廣泛市場基礎和客戶積累的地平線則成了最大贏家。

比亞迪預計銷量規模最大的“天神之眼C”高階智駕系統搭載地平線征程6系列,將在第二代元Plus、秦L EV、海豹05 DM-i等爆款車型落地;吉利“千里浩瀚”智駕系統中主推的H3檔也將搭載地平線征程6M;奇瑞最新發布的獵鷹智駕系統中的主力獵鷹500將采用地平線征程6E和征程6M;理想新一代AD Pro智駕系統將從征程5升級至征程6M;長安天樞智駕計劃及深藍自主研發的DEEPAL AD Pro未來也將采用地平線征程6;廣汽發布的“星靈智行”未來也將采用征程6方案等等。

當自主品牌在市場上一路攻城略地,在背后默默提供底層技術支撐的地平線自然就被買爆了。

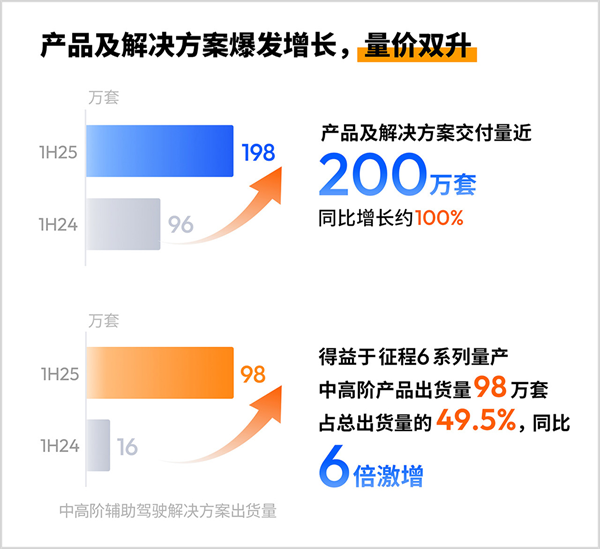

今年上半年,地平線產品解決方案出貨量198萬套,較去年同期實現翻倍增長,國內每三臺智能汽車,就有一臺搭載地平線的智駕方案。

事實上,地平線不僅有橫向覆蓋的寬度,更有縱向發展的高度,不僅有數量增長,更有質量提升。

從2019年首次推出的車規級芯片征程2,到即將量產交付的征程6P,地平線始終在迭代升級自己的產品結構。今年4月,地平線又推出國內首個軟硬結合全棧開發的L2城區輔助駕駛系統——HSD,該系統是地平線十年構建的軟硬一體技術體系的集大成者,被譽為“中國版FSD”。

隨著智能駕駛逐漸從低階向高階切換,在技術上不斷向上攀登的地平線終于有了用武之地。

今年上半年,公司中高階產品解決方案(如支持高速NOA功能)出貨量98萬套,較去年激增6倍,目前在總出貨量中的占比已接近50%,此番產品結構升級直接推動公司單車價值量提升到去年同期的1.7倍。

一邊高速放量,一邊穩步提價,乘數效應下地平線的業績自然就被拉爆了。

2021-2024年,地平線營收從4.7億元大幅增長至23.8億元,CAGR高達72.2%,公司一次又一次捅開發展天際,直到現在依然沒有觸及天花板。

02

更大的發展空間

與更強的市場捕獲

在此之前,高速NOA和城市NOA等高階輔助駕駛功能主要搭載20萬以上級別車型,高工智能汽車研究院的數據顯示,2024年具備高速NOA及以上高階輔助駕駛功能的車型銷量占比只有8.6%。

進入2025年形勢陡然發生變化,在國內主機廠推動下,高階智駕快速向中低價車型滲透。根據NE時代的數據,2024年四季度中國L2++以上輔助駕駛的滲透率還只有13.53%,到2025年上半年已增長到21.71%。目前高速NOA、自動泊車等功能已經全面覆蓋20萬元以下新車型,預計下半年開始城區輔助駕駛功能也將逐步下放至15-20萬元級新車型。

截止到2024年,20萬以下車型在中國汽車市場中占比高達70%以上,高階智駕下探到這個價格帶意味著整個智駕產業真正的大發展才剛剛開始。

基于企業自身競爭力和所處的生態位,地平線完全有機會在這場饕餮盛宴中拿到更多蛋糕。

首先,地平線的市場覆蓋面還在外拓。

自智能電動時代開啟以來,國內自主汽車品牌在終端市場一路攻城略地,作為“中國智駕最大公約數”的地平線自然深度受益于汽車自主化進程,這一趨勢未來大概率還會得到延續。

在此基礎之上,地平線又確立了擴大合資車企合作范圍和開拓海外市場的戰略規劃。截止到目前,國內已經有9家合資車企與地平線達成了30款車型的定點合作,基于征程6B的產品解決方案也已獲得2家日本車企在海外市場的車型定點。與此同時,地平線還相繼與博世、電裝、大陸達成戰略合作,通過鏈接全球頂級Tier-1供應商來擴展全球智能輔助駕駛生態。

其次,地平線在業內擁有更全面扎實的底層技術能力。

一方面,地平線深耕多年,公司無論規模效應、量產能力還是泛化的行業know-how和技術儲備,都占據制高點。

舉一個簡單的例子,芯片全棧自研對資金、人才與技術的要求極高,年需求量如果低于100萬片幾乎很難具備經濟性,所以車企自研和第三方腰尾部企業的競爭力會弱化,像地平線這種已經規模化起量(征程家族出貨量突破1000萬套)的頭部公司的比較優勢則會愈發顯著。

另一方面,地平線具備獨特而高效的軟硬結合能力,并且已經完成從技術驗證到商業落地的通關,不需要像后來者那樣從零開始,在一片空地上建一座摩天大樓,龐大的客戶基本盤和先發導入優勢決定了公司可以在市場出現變化時迅速整合資源響應一線需求。

以HSD為例,該系統搭載地平線自研的征程6P芯片,算力可達560TOPS,采用一段式端到端架構,能夠實現城區全場景輔助駕駛功能,絲滑體驗完全不輸FSD,而且更適配國內的交通場景。現在HSD已獲得多家車企的10+款車型定點,并于今年下半年正式開啟量產,到時候地平線對于市場的捕獲能力很可能會有一個顯著的躍遷。

可預見的未來,地平線將面臨行業景氣度提升和產業集中度提升雙重利好疊加的局面,這勢必會把公司推向一個新的發展高潮。

03

非線性成長與戴維斯雙擊

科技產業的發展從來都不是一條斜率恒定的平滑直線,而是具有顯著的非線性特征,即前期發展緩慢,越過拐點后會加速拉升。

比如智能手機,2009年之前的五年時間里,智能手機滲透率從3%緩慢提升到14%,此后五年時間滲透率快速飆升到近70%。

再比如新能源車,2021年之前行業緩慢爬行,2021年-2024年這三年國內新能源車滲透率從10%左右直線提高到50%以上。

智駕產業也一樣,前幾年厲兵秣馬做戰略投入,現在伴隨滲透率快速提升將直接跨入超級變現周期。

根據億歐智庫的測算,2025年城市NOA市場規模預計同比增長119.23%至57億元,2026年進一步增長450.88%至314億元。與此同時,高速NOA的市場規模也將在2025年翻倍,達到338億元。

按照這一數據,即便不考慮產業集中度提升所帶來的α收益,僅行業整體擴容所釋放的β紅利也足以助力地平線實現前所未有的爆發力,這將是公司發展歷史上一個重要的里程碑和轉折點。

如果把產業周期與資本市場周期做映射和投影,一個新興產業或企業的市值往往會經歷導入期靠估值驅動,成長期靠業績和估值共同驅動,成熟期靠業績驅動三個階段。對于地平線而言,公司已逐漸走過單純靠估值支撐的階段,隨著市場開啟爆發式放量,接下來很可能會迎來估值和業績共同驅動股價的“戴維斯雙擊”時刻。

千億左右的市值,肯定不是地平線的終點。

編者按:本文轉載自微信公眾號:市值觀察,作者:市值觀察

本文作者信息

溫楊洋(產業分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務