外賣大戰“燒錢”賬:阿里京東美團利潤下滑,為何仍死磕即時零售?

(圖片來源:攝圖網)

作者|胡篤之 來源|鯨商(ID:bizwhale)

外賣大戰燒的錢,達到目的了嗎?

外賣補貼有多燒錢,財報一覽便知。

隨著監管約談落地,野蠻補貼驟停,阿里、京東、美團的各種0元購奶茶,超低價的蓋飯拌面麻辣燙也隨之消失。當時巨頭燒錢“不眨眼”,才讓外界對互聯網和資本的力量留下了深刻印象。

不過這次外賣上到底燒了多少錢,這些錢從哪里來,又用到了具體何處,眼下可根據最近京東、美團、阿里的最新財報,一探究竟。

更值得注意的是,戰場并未冷卻——競爭正轉向更隱秘的維度。美團折扣超市 “快樂猴”全國首店于杭州開業,盒馬NB 正式更名為 “超盒算 NB”,京東也瞄準折扣店快速跑馬圈地。抖音、快手則依托短視頻流量繼續滲透本地生活。

這一切都指向一個事實,即純粹的燒錢不可持續,未來將是生態協同效率的比拼。當補貼潮水退去,真正穿泳衣的,永遠是能實現精細化運營與技術破局的那一個。

一

外賣“三巨頭”燒了多少錢?

似乎唯有燒錢才能快速爭奪市場份額,各大廠在熱鬧背后,究竟有多少錢“獻祭”給了外賣大戰?

從阿里、京東、美團最新的財報數據來看,外賣大戰比外界預想的更燒錢——三巨頭單季度利潤同比蒸發超200億元。

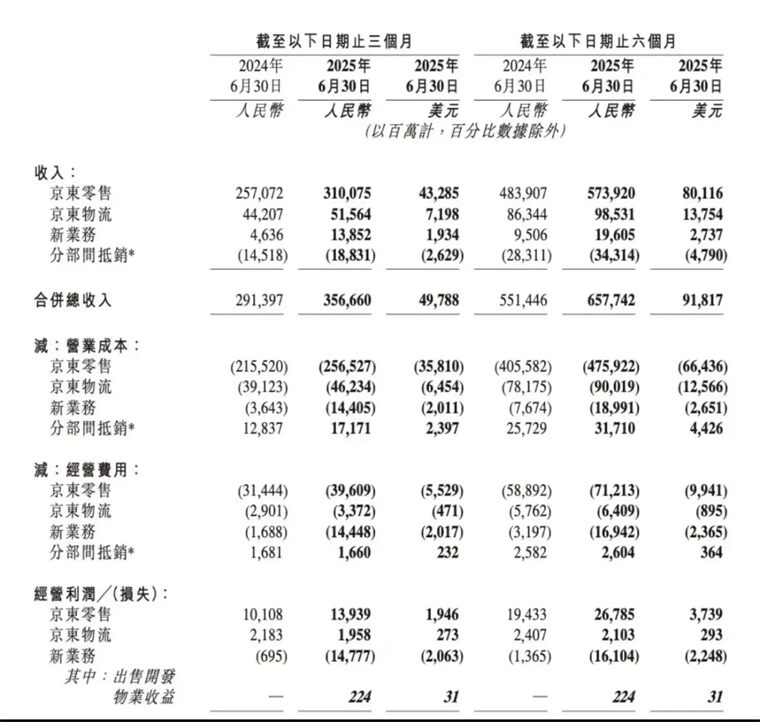

按照財報發布順序來看。今年第二季度,京東二季度營收3567億元,同比增加22.4%,但凈利潤同比下降50.8%,凈利潤率也從5%下滑至2.1%。

京東在財報中表示,整體利潤減少主要是對新業務的戰略投入增加導致。目前京東投入比較大的新業務就是外賣、京喜、國際業務等。二季度,京東新業務的營業成本和經營費用均有大幅拉升,分別同比增長295%、756%。

其實,自今年2月以來,京東高調入局外賣市場,4月11日正式上線百億補貼。美團立刻推出新人入職獎勵,4月15日正式上線即時零售平臺美團閃購,以此來應對京東外賣的競爭。阿里則于在4月30日升級淘寶閃購。

簡言之,今年二季度的外賣大戰更早發生在美團和京東,阿里參戰未深。反映到財報上,京東和美團的業績受外賣價格戰影響更明顯。

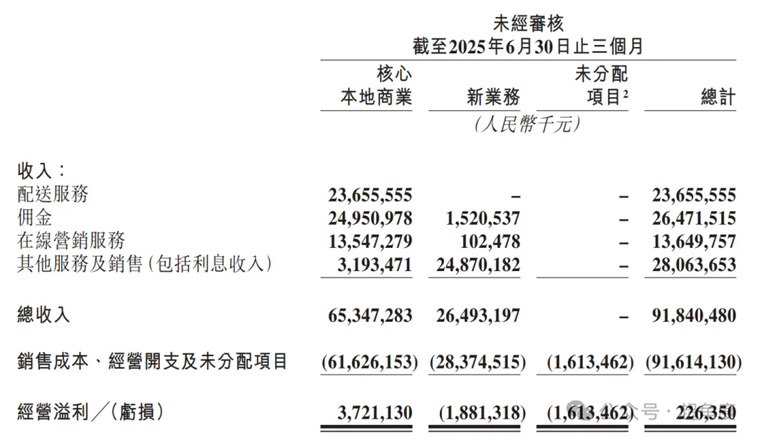

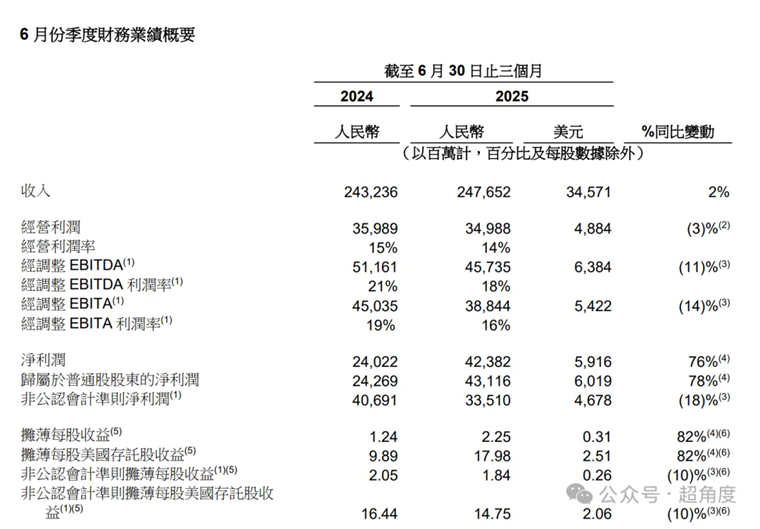

具體再來看美團,其二季度營收918.4億元,同比增長11.7%;經營利潤2.26億元,去年同期為112.57億元,同比暴跌98%。經調整凈利潤14.93億元,去年同期為136億元,同比下跌89%,而市場預期為98.5億元。

美團在財報中解釋,外賣行業的非理性競爭導致其本地商業業務第二季度的經營利潤大幅下滑。這也符合王興早前說過的話,會采取一切必要措施來贏得這場競爭。燒錢有多狠,美團的決心就有多堅定。

最后來看阿里,其雖未全面參戰,但也難以獨善其身。在今年二季度,阿里營收2476.52億元,同比微增2%,凈利潤同比增長76%。不過若是剔除股權投資等因素,在更反映主營業務經營情況的非公認會計準則下,其凈利潤為335億元,同比下降18%。

阿里業務眾多,包含著淘寶閃購的中國電商中,二季度該板塊經調整EBITA為384億元,較去年同期的488億元下降21%,下降幅度大于阿里集團整體經調EBITA的降幅。這主要歸因于對“淘寶閃購”,以及用戶體驗、用戶獲取和科技的投入,部分被阿里巴巴中國電商集團的雙位數收入增長以及多項業務運營效率的提升所抵銷。

而高盛此前就預估,未來12個月三方或將燒掉920億元。從今年二季度戰況看,這一預測正加速變為現實。京東以虧損換規模,美團以利潤守江山,阿里則謹慎控場——策略雖異,但燒錢換市場的邏輯從未改變。

可以看出,不斷“創新高”的戰報,激烈的“外賣大戰”對三家的利潤造成了顯著沖擊。這場戰爭沒有旁觀者,只有不斷擴大的資金黑洞。外賣的野心越大,受到的影響也越大。

不過,各大廠花錢營銷的方向各有不同,未來的走向也不盡相同。

二

持續燒錢深挖“閉環”消費增量

三巨頭大部分的錢都砸在了外賣戰場的銷售與營銷開支上,這極大的侵蝕了利潤。

上文已提到,阿里利潤核心的“阿里中國電商集團”,本季度經調整EBITA下降21%至384億元。這部分錢用于對“淘寶即時電商”業務以及在用戶體驗、用戶獲取和技術方面的投入。

此外,阿里本季度的銷售和市場費用為531.78億元,占收入比例 21.5%,2024 年同期為326.96億元,占收入比例為13.4%。

美團第二季度銷售及營銷開支為225億元,比去年同期多花了77億元,同比增長51.5%。美團也表示,這部分開支的增長主要是應對外賣和即時零售業務的激烈競爭,如提高騎手補貼、美團外賣和美團閃購推廣、用戶補貼等方面。并且,根據財報顯示,美團核心本地商業的經營利潤率從25.1%降到5.7%,都能看出美團花錢如流水,以及面對競爭不退讓的決心。

京東也是如此。其在今年第二季度營銷開支增加到270億元,同比增長127.6%。京東稱,主要是由于用于新業務推廣活動的支出增加。

三巨頭如此大手筆投入,持續的補貼投入確實帶來了增長。京東財報數據顯示,包括京東外賣業務在內的新業務,第二季度收入為138.5億元,同比增長198.8%,京東外賣6月份日均訂單量突破2500萬單。

阿里巴巴電商事業群CEO蔣凡披露,淘寶閃購的日均訂單峰值達到1.2億單,8月份周平均日訂單量達到8000萬單。淘寶閃購整體的月度活躍用戶數達到3億,對比4月前增長300%。

此外,阿里還提到,該舉措也強化了淘寶app 在中國電商行業的領先地位,在8月前三周帶動淘寶app的月度活躍消費者同比增長25%。

美團則在7月即時零售(含外賣業務)日訂單量峰值超過1.5億,其App月活用戶突破5億;

這些成績確實是拿錢砸出來的。

盡管今年5月、7月,監管部門曾兩次約談京東、美團、餓了么等平臺企業,要求進一步規范促銷行為,理性參與競爭。

但各大廠的明爭暗斗仍在繼續。阿里和美團更為激烈的“超級星期六”外賣大戰是在7月初發生,也就是說接下來的三季度業績可能會更慘。有業內人士評價,“Q2只是前搖上Buff,勝負團會在Q3,現在的血流成河,在3個月后回頭來看,搞不好都只是擦傷。”

京東CEO許冉在二季度財報電話會上表示,“過度競爭的行為并沒有產生模式的創新,也沒能給行業帶來增量價值,反而在一定程度上擾亂了行業的價格體系,也給商家帶來了很多困擾,因此它是不可持續的。”

但目前外賣補貼仍在繼續。業內認為,外賣大戰打到今天,休戰容易,徹底停戰幾乎不可能。在最新的財報電話會上,阿里管理層已經明確:AI和消費是兩大歷史性機遇,對這兩大領域的投資均具備戰略必要性,是阿里必須把握的機會。

阿里電商事業群CEO蔣凡也表示,“不會單獨看外賣的盈利情況,考慮到電商的綜合收益,我們認為可以在長期保持價格競爭力的前提下,閃購對平臺整體產生正向經濟收益。”

美團也不甘示弱,在二季度財報電話會上,王興再次強調,美團堅決反對行業內卷,“但如果競爭持續下去,甚至變得更加激烈的話,我們也將竭盡全力捍衛我們的市場地位。”

這意味著,外賣市場仍然是一場持久戰。對各大平臺來說,二季度的業績大跌只是開始,真正的考驗,還在后面。誰能依托技術和新業態走出能盈利的路,誰就能獲得更多市場份額。

三

即時零售“新戰場”走向何方

在阿里、美團、京東的財報中,外賣和即時零售都屬于統一業務板塊。而這些大廠為了盡快跑出新的盈利道路,彌補外賣上的巨額投入,還需投身于激烈的即時零售戰局。

畢竟,傳統電商和外賣的用戶增長見頂,平臺需要新業態刺激用戶、資本需要新故事重新審視本地生活。而即時零售是通往未來十年消費者戰場的門票,是整個生他協同效率的競爭,而非簡單的業務拓展。

因此,8 月 29 日,美團推出的折扣超市“快樂猴”全國首店于杭州開業。該店面積不足 1000 平方米,精選超1000款民生商品,主打高頻、便民的民生需求,后續還將在杭州、北京等地加速打磨運營模式。

同日,阿里巴巴旗下盒馬平價社區超市盒馬NB正式更名為“超盒算NB”,并在上海、杭州等江浙滬10城開出17家新店。截至8月底,其整體門店數已接近 300 家,標志著該業態從孵化期邁向快速發展階段。

次日,京東“折扣超市”在江蘇宿遷四店同開,門店面積均超 5000 平方米,涵蓋超 5000 支 SKU,商品種類豐富。其實,京東早在一年多前便已在北京房山試點折扣超市。

該業務背靠京東供應鏈體系,多款特色商品產地直采、源頭直發。其與京東秒送服務相結合,消費者在線上下單后,可實現門店即時配送。這種“線上下單、門店直發”的模式,以及將折扣超市作為“京東秒送”的倉配基地的做法,都符合即時零售的特征。

這種迎合消費者“性價比”“硬折扣”的零售模式,通過供應鏈優化、減少中間環節,實現可持續低價。不少業內人士認為“硬折扣”是下一個風口,還有相關數據顯示,2024 年中國硬折扣市場規模突破2000億元,只是滲透率仍低,潛力巨大。

盡管同樣聚焦“硬折扣”,三家的定位差異顯著。美團“快樂猴”做“小而精”,阿里“超盒算”做“中而準”,京東折扣超市則做“大而全”。這背后實則是各自核心能力的延伸——美團的本地運營、阿里的商品重構、京東的供應鏈與物流基礎設施。

本地生活的競爭已經從粗放的“流量戰爭”徹底轉向極致的“效率戰爭”。勝負不再取決于誰的補貼更猛,而是取決于誰的供應鏈更短、成本更優、運營更精細。未來,唯有真正實現“低價不低質”的企業,才能在這片紅海中建立起真正的護城河。

編者按:本文轉載自微信公眾號:鯨商(ID:bizwhale),作者:胡篤之

本文作者信息

鯨商(自媒體)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務