前瞻知識節:“瘋狂兔子”來勢洶洶,“老大哥們”秣馬厲兵,快遞業的價格戰真的結束了嗎?

伴隨著11.1日零點鐘聲的敲響,本年度的雙十一購物節正式拉開帷幕。據不完全統計,超2600個品牌開售第一小時的成交額超過去年全天。各大電商平臺銷售量的激增也推動著為包裹保駕護航的快遞業迎來旺季。

據國家郵政局監測數據顯示,11月1日全國共攬快遞包裹5.69億件,同比增長28.54%。其中,廣東省和浙江省的快遞攬收量雙雙破一億件。

遙想最初的雙十一,井噴的需求竟導致快遞倉庫爆倉,熬夜搶購、痛付尾款的剁手黨們只能被迫陷入漫長的等待之中。可如今,一家快遞公司每天可處理5000多萬件包裹。雙十一期間,消費者可能還未完全支付,商品就已經在距離收貨地址最近的倉庫“蓄勢待發”。這不禁讓消費者感慨:“從前車馬慢,一生只夠愛一個人;如今車馬快,一天能收好幾個快遞。”

國內快遞業呈現一片繁榮之態,但這些傲人數據的背后卻掩藏著一輪又一輪的激烈廝殺。

國內的快遞業愛打價格戰早已不是什么新鮮事。

2010-2020年我國快遞行業平均單價呈現逐年下降的趨勢,從2010年的24.57元/件下降至2020年的10.55元/件,2021年1月持續下降至10.21元/件。

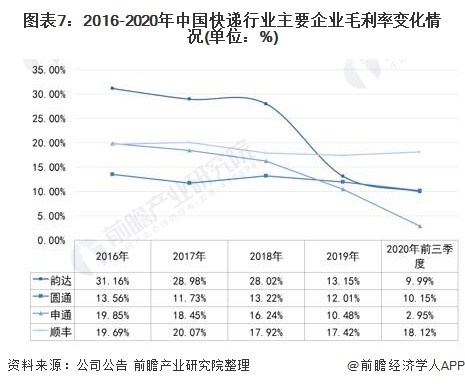

讓我們先把時間撥回2012年。通達系中成立時間最晚的中通率先給出了“10元3票”、“1000元包倉”的跳樓價。用低價換規模,中通在快遞業掀起了第一輪激烈的價格戰。盡管這樣做的后果是服務質量下滑,引來罵聲一片,但不能否認,中通依靠價格戰獲得了領跑優勢。

2017年,快遞業務量的增速由年均50%一下子腰斬到25%左右,這直接引發了2018年前后第二輪的血腥戰爭。其結果是頭部快遞公司完成了對中小快遞的收割,四通一達+順豐所占的市場份額超過80%。

“寧愿累死自己,也要餓死同行”是這場殘酷價格戰所奉行的宗旨。但即使如此,也并非沒有底線:大家可以都少賺點兒,但至少別虧。可一只瘋狂兔子的進攻徹底擊穿了底線。

2020年,極兔、京喜、豐網相繼起網,通過高性價比進軍電商快遞市場。其中,極兔快遞自進入中國市場以來,便一直采取低價策略,創始人李杰更是公開發表言論稱:“極兔快遞在中國市場2年內是不考慮盈利的。”

在快遞業的宇宙中心義烏,極兔快遞為了搶占當地市場份額,直接給出0.8元/票的快遞費用。此前中通打出的1.2元/票已是底價,而極兔的這一打法讓快遞業的價格戰徹底演變為:大家一起虧,看誰撐得久。

當然,極兔虧本的價格戰也讓它創造了歷史。短短10個月,極兔便實現了“日均訂單達到2000萬”。要知道,為達到這一目標,中通用了16年,圓通用了18年,韻達用了19年,而申通用了25年。就在前不久,極兔還官宣:將以約68億人民幣的價格收購成立14年的百世集團中國快遞業務。

通達系的老大哥們早該料到所謂的“后發制人”,未來中國快遞的頭部格局將很有可能是三通一達+順豐+極兔。

回首這一場又一場的血風腥雨,各平臺的利潤少得可憐,快遞小哥掙不到錢,網點也招不到人。可是相似的業務模式、一致的網絡布局使整個快遞業不得不陷入同質化的競爭中。2016—2021年的五年間,不同的快遞公司輪流占領市占率的榜首,然而第一名和第五名的市場份額卻相差不到10%。

雖然,極兔的低價策略遭到了監管警告,極兔的價格上漲到1.4元左右,圓通、申通、韻達等每單均價也有了明顯提高,但快遞業的價格戰真的結束了嗎?未來,快遞業又該何去何從?消除同質化、構建差異化真的是快遞業惡性競爭的破局之策嗎?做技術、做連接的增量創新又真的能推動整個快遞業進入全新階段嗎?

過去,在人口紅利和改革開放紅利的雙重利好下,中國創造出了一個又一個商業奇跡。可如今,產能過剩、同質化競爭越來越嚴重、人力成本不斷上升、市場需求不斷變化……如此種種,讓各行各業的人都深感錢越來越難掙,即使有想要改變的心,卻也因為找不準方向而步履蹣跚。

如何以正確姿態擁抱未來十年?前瞻共襄200萬知識精英,以專業視角傳遞知識資源好物:《100大行業全景圖譜》限時3折,洞見行業趨勢;前瞻經濟學人APP會員限時4折,精準查詢行業數據;精選報告限時8折,助力未來決策;還有10點0元秒殺嚴選靈感好物。

一切都在瞬息萬變,唯一的不變是不斷改變,唯一的正確是擁抱改變。“雙十一”的最后一天,用知識賦能自我,用全新迎接未來!

廣告、內容合作請點這里:尋求合作

咨詢·服務