最新數據!前三季度人民幣存款增加10%,貸款增加19.75萬億

人民幣存款的增加對經濟有一定的影響。它可以提供更多的資金供應,支持企業融資和個人消費,促進經濟增長。然而,如果人民幣存款增加過快,可能會導致通貨膨脹和金融風險等問題,因此需要適度監管和管理。

10月13日,央行數據顯示,9月末,本外幣存款余額286.6萬億元,同比增長9.7%。人民幣存款余額281萬億元,同比增長10.2%,增速分別比上月末和上年同期低0.3個和1.1個百分點。前三季度人民幣存款增加22.48萬億元,同比少增2737億元。其中,住戶存款增加14.42萬億元,非金融企業存款增加4.52萬億元,財政性存款增加6738億元,非銀行業金融機構存款增加958億元。9月份,人民幣存款增加2.24萬億元,同比少增3895億元。

同時,前三季度我國人民幣貸款增加19.75萬億元,同比多增1.58萬億元。9月份,我國人民幣貸款增加2.31萬億元,同比少增1764億元。

9月末,我國社會融資規模存量為372.5萬億元,同比增長9%;前三季度社會融資規模增量累計為29.33萬億元,比上年同期多1.41萬億元。

個人貸款規模占比持續上升

從存貸款規模來看,我國中資全國性大型銀行的存款規模持續上升。根據中國人民銀行數據,2017年至2022年,我國中資背景全國性大型銀行各項存款規模從79.31萬億元增長至119.24萬億元,五年復合增長率達8.50%,2022年同比增速為13.30%。從存款項目細分來看,個人境內存款規模占各項存款比例最大,且占比持續提升由2017年的47.45%提升至2022年的53.05%。2023年1月,我國各項存款總規模為123.42萬億元,個人存款規模達66.79萬億元,占各項存款總額的54.12%。

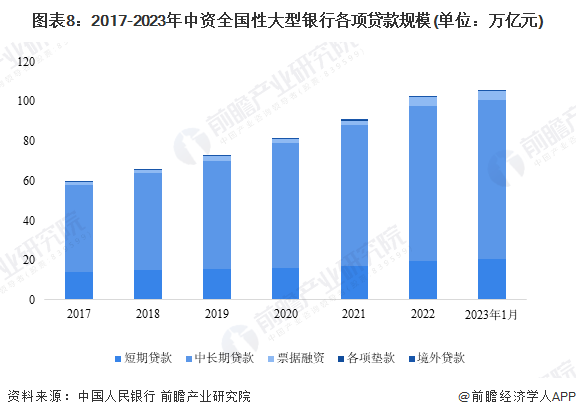

從貸款規模來看,我國中資背景全國性大型銀行各項貸款規模持續上升。2017年至2022年,我國中資全國性大型銀行各項貸款規模由59.47萬億元增長至102.63萬億元,五年復合增速為11.53%,快于存款規模的復合增速。2022年各項貸款規模同比增速為13.16%。從貸款項目細分來看,中長期貸款占比最大,且占比緩慢提升。2017年至2022年,我國中資全國性大型銀行中長期貸款規模由43.73萬億元增長至77.94萬億元,占各項貸款規模比例由73.54%提升至75.94%。其中,2021年中長期貸款規模占比達78.11%。2023年1月,我國各項貸款規模合計為105.48萬億元,中長期貸款規模為80.08萬億元,占比達75.91%。從金融增強服務實體能力的角度來看,增加中長期貸款發放有利于對實體經濟形成支持作用,且我國實現高質量發展、轉變發展方式、優化經濟結構、轉換增長動力等均需要大規模的投資,中長期貸款需求長期不減。

央行貨幣政策委員會2023年第三季度例會指出,要加大已出臺貨幣政策實施力度,保持流動性合理充裕,保持信貸合理增長、節奏平穩,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配。

前瞻經濟學人APP資訊組

更多本行業研究分析詳見前瞻產業研究院《2023-2028年中國中小銀行行業市場前瞻與投資規劃分析報告》

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

廣告、內容合作請點這里:尋求合作

咨詢·服務