【行業深度】洞察2025:中國食用油行業競爭格局及市場份額(附市場集中度、企業競爭力評價等)

行業主要上市公司:金龍魚(300999.SZ)、深糧控股(000019.SZ)、金健米業(600127.SH)、京糧控股(000505.SZ)、道道全(002852.SZ)、嘉華股份(603182.SH)、西王食品(000639.SZ)等

本文核心數據:食用油行業競爭梯隊;食用油行業企業布局等

中國食用油行業競爭梯隊

根據國內食用油行業主要企業營收數據,2024年食用油銷售額大于100億元的企業有金龍魚、中糧集團和山東魯花,位于行業競爭第一梯隊;20-100億元區間內包括上海良友、西王食品、道道全等企業,位于行業的第二梯隊;小于20億元企業包括嘉華股份、品渥食品、索寶蛋白等,位于第三梯隊。

從代表性企業分布來看,行業代表性企業主要分布在上海、安徽、山東等華東地區,廣東、湖南等中南地區,以及新疆、甘肅等西北地區。

中國食用油企業競爭格局

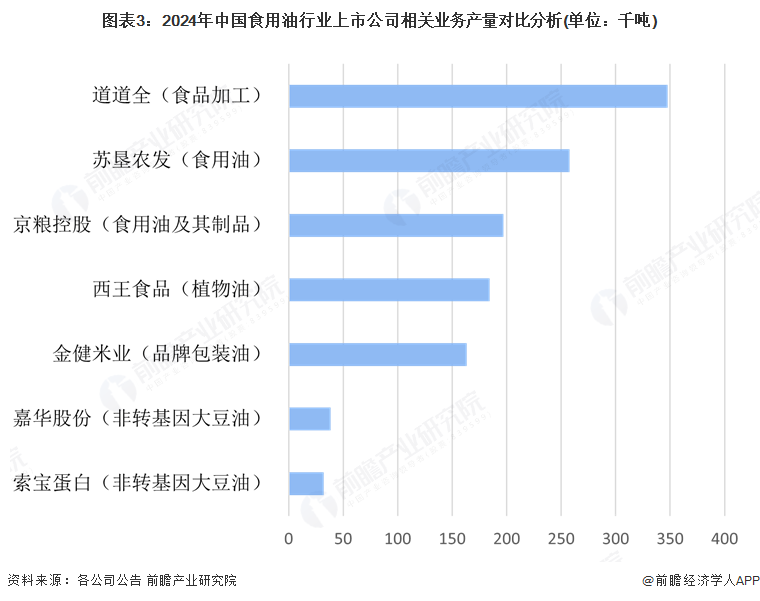

根據上司公司披露的食用油相關產品產量,金龍魚的飼料原料及油脂科技業務產量高達25460千噸,行業內處于絕對的領先地位。道道全的食品加工業務產品產量規模為347.57千噸,蘇墾農發、京糧控股、西王食品和金健米業2024年食用油產量規模在160~260千噸不等,反映這些上市企業強勁的生產制造能力;嘉華股份和索寶蛋白的非轉基因大豆油在30千噸以上,處于食用油行業的第三競爭梯隊。

注:1)金龍魚的飼料原料及油脂科技業務產量高達25460千噸,為圖表可視化此處未顯示;2)山東魯花、上海良友等未上市,此處未披露。

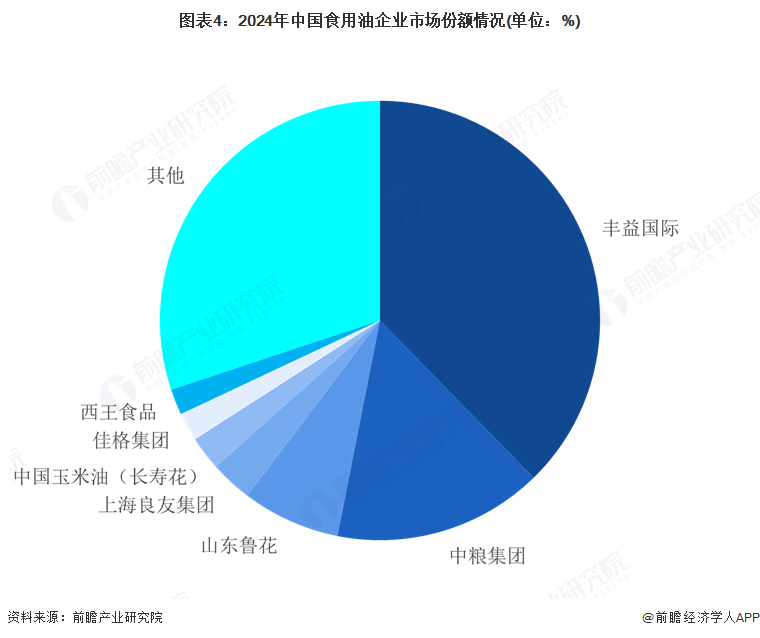

國內食用油市場競爭格局凸顯,數據顯示,近年來中國食用油市場規模不斷擴大,2024年豐益國際(金龍魚)、中糧集團、山東魯花、上海良友集團、中國玉米油股份有限公司(長壽花)市場規模占比分別為37.7%、15.4%、7.2%、3.1%、2.5%,位居行業前五。

中國食用油行業集中度

根據統計數據,2019-2024年中國食用油行業市場集中度CR2從2019年的54.1%微降至2024年的53.1%,CR5從66.8%降至65.9%,CR10從75.3%降至73.4%。整體來看,行業集中度變化較小;頭部企業占據較大市場份額,且競爭激烈。中國食用油行業市場集中度較高,頭部和中等規模企業共同主導市場。

中國食用油行業區域競爭格局

通過企查貓檢索國標行業“油料種植(國標代碼:A0122)、植物油加工(C133)、魚油提取及制品制造(C1363)、糧油零售(F5221)”、登記狀態為“存續/在業”的企業,截至2025年5月30日,中國相關企業有60329家,從食用油產業鏈代表性企業的區域分布情況來看,山東省內企業數量最多,達5946家;其次是湖南、河南及四川省,省內食用油業企業數量分別為5269、4519和3762家,排名全國第二至四位,前四省合計占比全國食用油企業數量的32.3%;北京、上海、天津,以及寧夏、青海、西藏食用油企業分布較少,數量均不足550家。

整體來看,食用油企業區域分布特點,與地理位置、農作物種植情況和油料加工制造能力緊密相連。中部地區因交通運輸便利,推動了食用油企業的發展。

中國食用油行業競爭狀態總結

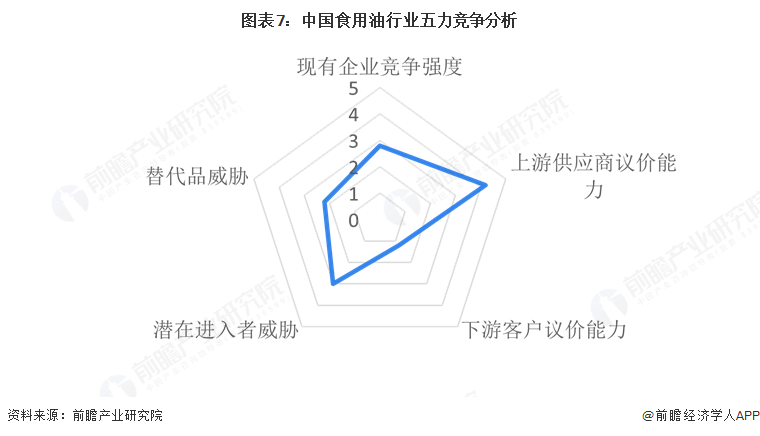

從五力競爭模型角度分析,替代品威脅方面,食用油屬于日常生活必需品,幾乎不存在替代品威脅;現有企業競爭方面,目前行業集中度高,企業梯隊分布較為清晰,同時行業產品同質化程度較高,現在企業都在積極提高自家產品市占率,綜合來看,行業有競爭者競爭激烈程度處于中等水平;上游供應商議價能力方面,食用油行業上游主要為農作物供應商,由于上游供應數量氣候影響較大,部分農作物依賴進口,同時上游農作物貿易行業集中度較高,綜合來看,食用油行業上游議價能力強;下游客戶議價能力方面,作為日常消費品,食用油的消費價格彈性較小。中國食用油市場為寡頭競爭市場,消費者的討價還價能力很弱,只能被動的接受價格。綜合來看,下游消費者議價能力較弱;同時,從行業吸引力和進入門檻兩方面來看,目前食用油行業吸引力適中,但進入門檻較高。綜合來看,食用油行業新進入者威脅較小。

根據以上分析,對各方面的競爭情況進行量化,5代表最大(競爭激烈/威脅大/議價能力強),0代表最小(競爭小/威脅小/議價能力弱),食用油產業的競爭情況如下圖所示:

更多本行業研究分析詳見前瞻產業研究院《中國食用油行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務