【投資視角】啟示2025:中國呼叫中心行業投融資及兼并重組分析(附投融資事件、產業基金、兼并重組等)

行業主要公司:航天信息(600271.SH);志晟信息(832171.BJ);中信國安(000839.SZ);世紀天鴻(300654.SZ);朗瑪信息(300288.SZ);湖北廣電(000665.SZ);深康佳A(000016.SZ)等

本文核心數據:融資規模;投資規模;收購規模;

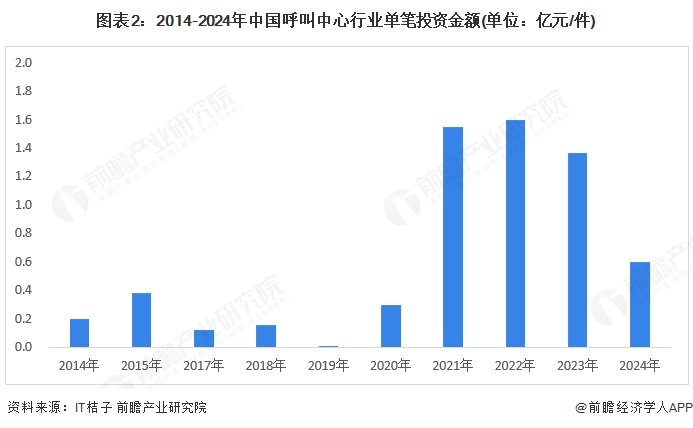

行業投資最熱門是2023年

2014-2023年,呼叫中心投融事件數量共20件,投資金額超過13億元,投資波動較大。2021年-2023年是投資金額規模較大的年份,分別為3.1億元和4.1億元,相關投資金額較高的題材有呼叫中心增值業務軟件、交互式AI服務商以及商業化語音AI機器人。2024年僅兩件,分別為大唐信服和大唐融合的股權轉讓和C輪融資。2025年暫未有相關題材的投資事件。

從單筆投資金額來看,呼叫中心單筆投資金額2014-2020年都在千萬元級別,2021年和2023年分別為1.6億元和1.4億元,主要受到星網通信、聲通科技、云蝠智能三家公司過億的投資拉動。2024年投資平均單筆金額下降到千萬元級別,體現出資本市場的謹慎態度。

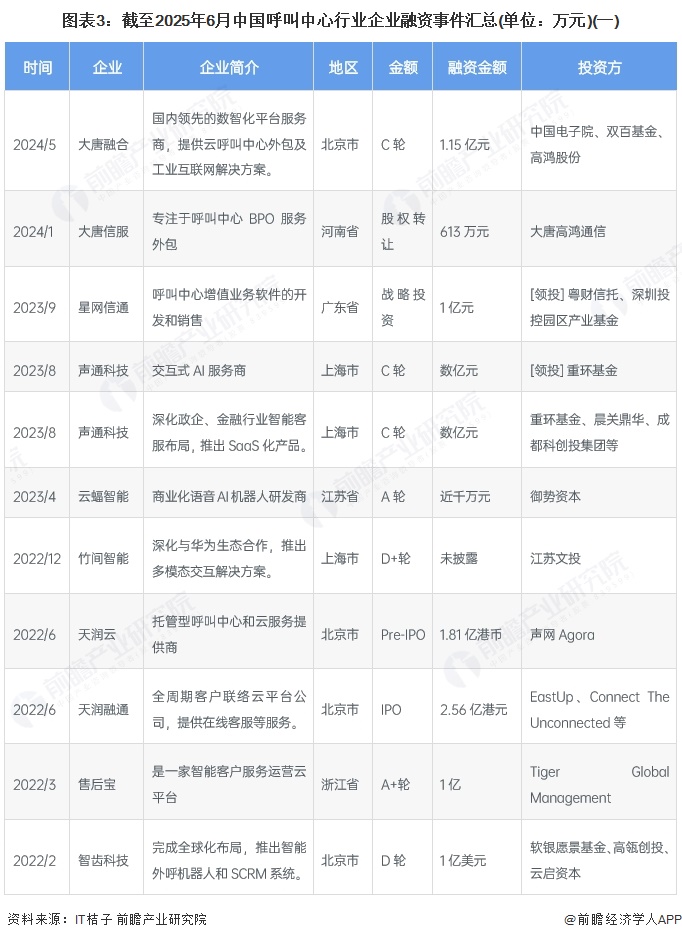

目前企業投融聚焦呼叫外包

根據IT桔子顯示,呼叫中心行業投資題材從2017年的數據服務、智能客服再到2023年的AI機器人、呼叫中心增值業務,再到2024年的呼叫外包。2017-2024年主要的融資事件匯總如下:

注:投融資數據截至2025年6月15日,下同

A輪、種子輪和天使輪是主要融資輪次

根據企業融資輪次來看,目前行業內主要是A輪以及種子輪和天使輪。其次是C輪、C+輪。從投融資階段來看,早期和成熟期的階段占比相近,呼叫中心行業發展處于成熟期,可行的商業模式已經獲得了市場的認可。從年份來看,2018年早期投資階段的較多,2022年成熟階段投資的較多。

主要投資目的地為北京

根據企業投融資目的地來看,目前行業內資金主要流向北京,占比45%,其次是上海,占比22%。兩個一線城市占比67%,體現出城市呼叫業務密集,相關企業技術和市場廣闊。其次還有江蘇省、湖北省、浙江省、廣東省和河南省,這些省份呼叫中心投資活躍,主要得益于產業基礎雄厚、政策支持密集、技術創新活躍及市場需求旺盛。

地方基金聚焦本土科技企業

目前投資呼叫中心行業基金有雙百基金、深圳投控園區產業基金、重環基金、軟銀愿景基金。四只基金布局呼叫中心產業的核心邏輯各異。軟銀愿景基金押注AI客服替代全球人力成本,投資智能對話系統企業。雙百基金響應國企數字化轉型,注資政務熱線云平臺改造項目。深圳投控園區基金聚焦本地科技企業,支持園區智慧客服SaaS工具開發。重環基金通過智慧城市綜合方案,間接覆蓋民生呼叫業務。

兼并購事件較少

2021年,專注于企業聯絡中心信息技術的惠捷科技被京東科技集團收購。此后京東科技將為客戶提供從云聯絡中心到智能化應用的完整產品和解決方案,加速構建智能服銷一體化生態,進一步完善其產業數智化服務能力,助力實體經濟數字化升級。2024年11月,邦彥技術原計劃以發行股份及支付現金方式收購星網信通100%股權,但是2025年5月宣布交易終止。一開始邦彥技術試圖通過收購星網通信打開通信科技的市場,布局軍民融合題材,但由于在深圳競爭激烈,為了穩定公司業績,收購目前暫停。

呼叫中心投融資及兼并重組總結

中國呼叫中心行業投融資特征來看,公司融資輪次為A輪等早期融資;投資主要目的為業務升級、完善服務解決生態等。產業基金規模較大,有國有投資控股、地方投資和海外投資基金。目前行業兼并重組主要目的為產業鏈橫向組合,收購事件較少。

更多本行業研究分析詳見前瞻產業研究院《中國呼叫中心產業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

廣告、內容合作請點這里:尋求合作

咨詢·服務