2025年全球果汁行業發展現狀 全球呈現健康升級與區域分化并行態勢(組圖)

行業主要上市公司:農夫山泉(09633.HK);康師傅控股(00322.HK);統一企業中國(00220.HK)等

本文核心數據:市場規模;競爭格局;發展趨勢;

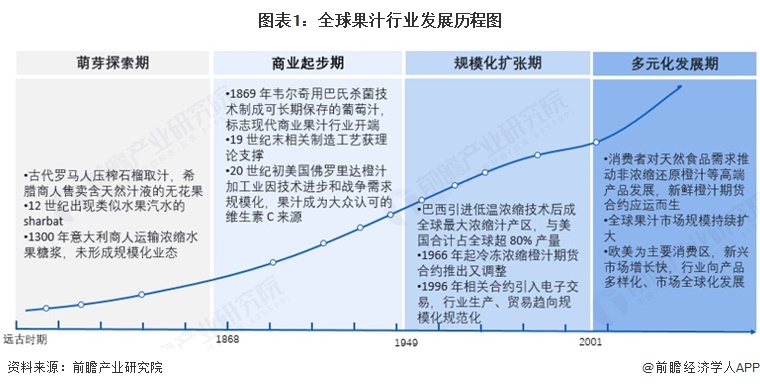

全球果汁行業發展歷程

萌芽探索期(遠古時期-1868年):人類對果汁的利用處于原始分散狀態。古代羅馬人壓榨石榴取汁,希臘商人售賣含天然汁液的無花果;12世紀出現類似水果汽水的sharbat,1300年意大利商人運輸濃縮水果糖漿,為商業化打下初步基礎,未形成規模化業態。

商業起步期(1869-1949年):1869年韋爾奇用巴氏殺菌技術制成可長期保存的葡萄汁,標志現代商業果汁行業開端。19世紀末相關制造工藝獲理論支撐,20世紀初美國佛羅里達橙汁加工業因技術進步和戰爭需求規模化,果汁成為大眾認可的維生素C來源。

規模化擴張期(1950-2000年):巴西引進低溫濃縮技術后成全球最大濃縮汁產區,與美國合計占全球超80%產量。1966年起冷凍濃縮橙汁期貨合約推出又調整,1996年相關合約引入電子交易,行業生產、貿易趨向規模化規范化。

多元化發展期(2001年至今):消費者對天然食品需求推動非濃縮還原橙汁等高端產品發展,新鮮橙汁期貨合約應運而生。全球果汁市場規模持續擴大,歐美為主要消費區,新興市場增長快,行業向產品多樣化、市場全球化發展。

全球果汁市場規模

2015-2024 年間,全球果汁市場規模從 1250億美元 增長至 1590億美元,整體呈上揚態勢,但各年份增長率在 2.15%-3.17% 間波動。如今,消費者健康意識提升,驅動著市場對天然、低糖、功能性果汁需求增長,預計未來全球果汁市場規模還將持續擴張。

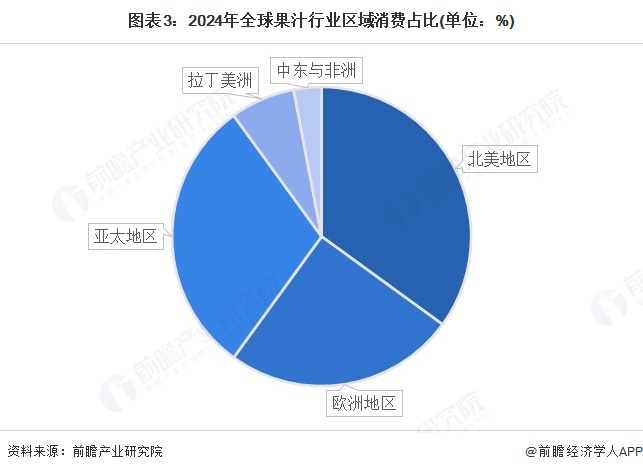

全球果汁區域消費情況

全球果汁區域消費差異顯著:北美和歐洲合計占比超六成,主導高端純果汁及NFC市場,注重健康與可持續性;亞太占比三成,是增長核心,中國、印度等推動即飲與功能性品類爆發,年輕群體偏好多元口味;拉美和中東非洲占比雖低,但依托經濟與城市化釋放潛力,以大眾型產品為主。

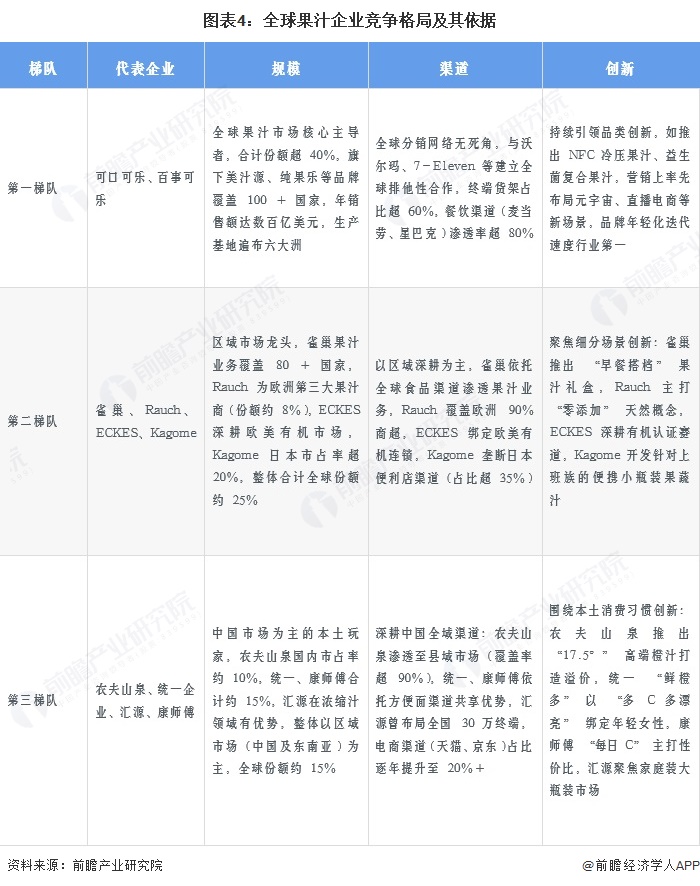

全球果汁企業競爭格局

全球果汁企業競爭呈現梯隊分化:可口可樂、百事等頭部巨頭以全球化布局和規模優勢主導市場;卡夫亨氏、雀巢及歐洲、日本區域品牌依托原料貿易或高端技術占據細分領域;中國農夫山泉等本土企業憑本土化優勢在新興市場崛起。以下是基于市場份額、品牌影響力、全球化布局及產品線覆蓋等多維度綜合分析的一二三梯隊劃分及具體依據:

全球果汁市場發展趨勢

全球果汁市場穩步擴張,健康化趨勢顯著,低糖、天然有機及NFC果汁需求持續攀升,成為消費主流。口味創新多元,除傳統品類外,異國水果及混合口味產品更受青睞。環保理念推動下,可持續包裝應用日益廣泛。亞太地區憑借經濟發展與消費升級,成為增長最快的區域,不斷重塑全球市場格局。

更多本行業研究分析詳見前瞻產業研究院《全球及中國果汁產業發展前景與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

本文作者信息

李靈卉(產業研究員、分析師)

邀請演講廣告、內容合作請點這里:尋求合作

咨詢·服務